什么是隐含波动率?

决定期权价格变动的因素中,波动率是一个重要的因素。简单来说,波动率越高,期权价格越高,因为对未来可能发生的事情越不确定。由于真实的波动率无法知晓,因此人们想出了很多方法来刻画它。

第一个是历史波动率 ,即历史收益率的方差,其由历史数据计算产生,反应了当前的状况。

第二个是隐含波动率,由期权定价公式从期权价格反推得出,由于期权的价格反应了人们对于标的未来变动方向的预期,因此隐含波动率可以更好的刻画人们对于未来市场的看法。

对交易员来说,重要的隐含波动率是平值波动率。它帮助我们刻画了一个当前市场的恐慌水平。下图是2015年2月9日~2019年2月9日隐含波动率的变化走势,我们可以从中发现一些规律。

图1:50ETF期权隐含波动率及50ETF走势图

注:此处隐含波动率使用的是次季月平值合约的隐含波动率,其中隐含波动率通过期权合约每日收盘价进行计算。Mean为其60天的均值。

从图中我们可发现一些特征:

-

IV的水平变化有2种:一种是较高且不稳定,其值在20~40之间,大概从20155年到2016年;另一种是在较为平稳的模式,在20附近波动。

-

波动率的聚集效应,大的波动率伴随着大的波动率,小的波动率伴随着小的波动率

-

均值回复特性。

策略表现

若直接以隐含波动率(Implied Volatility, IV)为交易信号,当IV连续2日上升,买入波动率;当IV连续2日下降的时候,卖出波动率。

从2016年2月初至2018年1月底,扣除开仓和平仓成本累计赚取了33%Vol。这也给我们以启发,如果通过期权策略来交易波动率,是不是也会有同样的效果呢?

最典型做多波动性策略就是Long Straddle策略,跨式期权(是指买入相同行权价、相同标的、相同到期日的认购期权和认沽期权),从其损益图上看具有方向中性、正Gamma、正Vega、负Theta的特点。

为了尽量避免Gamma上的影响,做到交易波动率,选择买入远期的Straddle。

由表一可以看到,相比于近期的Straddle, 远期的Straddle具有Gamma小,Vega大,Theta小的特点,故期权的波动率会上涨的同时可以尽量避免Gamma的暴露和Theta上的损失。

表1:远月与近月的straddle其Greeks比较

交易策略的构建如下:

回测区间为2015/02/09 ~ 2019/06/13。本金1万,不考虑手续费的情况下,策略的回测结果如下。

策略总收益67.2%,年化收益率12.6%,最大回撤29.2%,夏普比率0.4。策略的收益曲线波动较大,最大回撤在2015年8月7日,这段时间波动率变化巨大。

而实际上考虑做买方不需要保证金,本金1万如果做2组跨式期权,年化收益可以达到25%,是非常可观的。

图2:收益曲线

交易分析

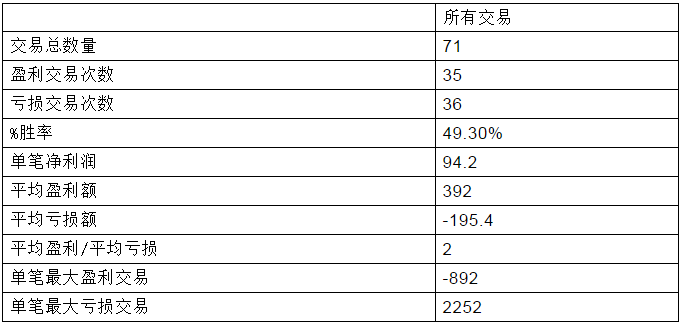

具体分析每笔交易的收益情况。测试区间一共发生71笔交易,其中盈利交易35笔,胜率49.30%,平均盈利/平均亏损为2,详细数字可见表2及表3。

表2:策略收期与上证50ETF比较

表3:策略分析表

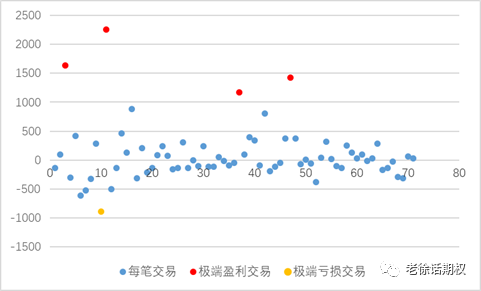

再从图3可以看出,盈利和亏损相对比较分散,但是总体来说单笔盈利额会更高,而且存在多笔极端盈利交易,在直观了解上也符合预期,几次大的波动给了买入波动率策略较大的收益。

图3:每笔交易分配

注:收益超过mean+2*Std为极端盈利交易;收益低于mean-2*Std为极端亏损交易

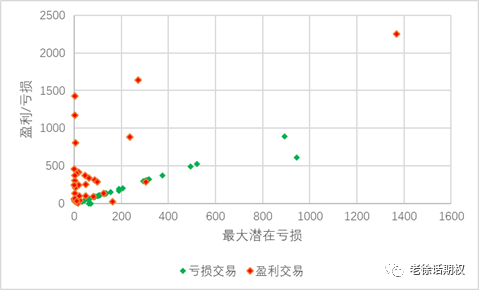

图4显示了每笔交易的最大潜在亏损,其中红色点为盈利交易,绿色点为亏损交易。可以看到,对于亏损交易(绿色点),大部分集中在45度线上,即最终亏损就是最大亏损。

而对于盈利交易(红色点),有一笔大笔盈利交易曾经出现过大笔浮动亏损。因此,设立止损点的话反而会使得大额盈利无法实现,故在止损的设定上,不宜太紧。

图4:最大潜在亏损

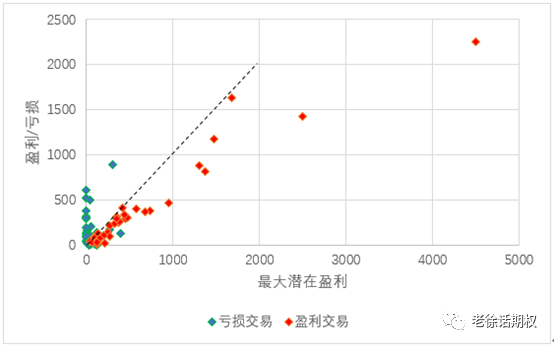

图5显示了每笔交易的最大潜在盈利,其中红色点为盈利交易,绿色点为亏损交易。

从图中可以看出,对于盈利收益来说,画出45度线,虽然大部分小额盈利都实现了曾经的最大收益,但是对于若干笔大额盈利来说,曾经甚至达到过更大的单日浮动盈利。

比如最大笔盈利2252曾经收益为4504,在实际交易上也反映了在策略上无法在IV最高点的“恐慌点”出场,也说明了许多小额的获利大多是因为gamma而获利,而由波动率大幅上升的大额获利的仓位,可以设计在市场极端恐慌下出场,因此可以考虑设定适当的止盈点,来扩大收益。

图5:最大潜在盈利

隐含波动率作为期权独有的一个因子同时也具有很强的规律性,期望能给大家在日常交易中以启发。

每日精彩,欢迎扫描二维码关注期乐会微信公众平台。

感谢作者辛苦创作,部分文章若涉及版权问题,敬请联系我们。

纠错、投稿、商务合作等请联系邮箱:287472878@qq.com