一、郑商所就花生期货合约及相关规则制度公开征求意见

据通知,郑商所公开征集市场意见和建议的内容包括《郑州商品交易所花生期货合约(征求意见稿)》《郑州商品交易所期货交割细则(修订草案征求意见稿)》《郑州商品交易所标准仓单管理办法(修订草案征求意见稿)》《郑州商品交易所期货交易风险控制管理办法(修订草案征求意见稿)》。

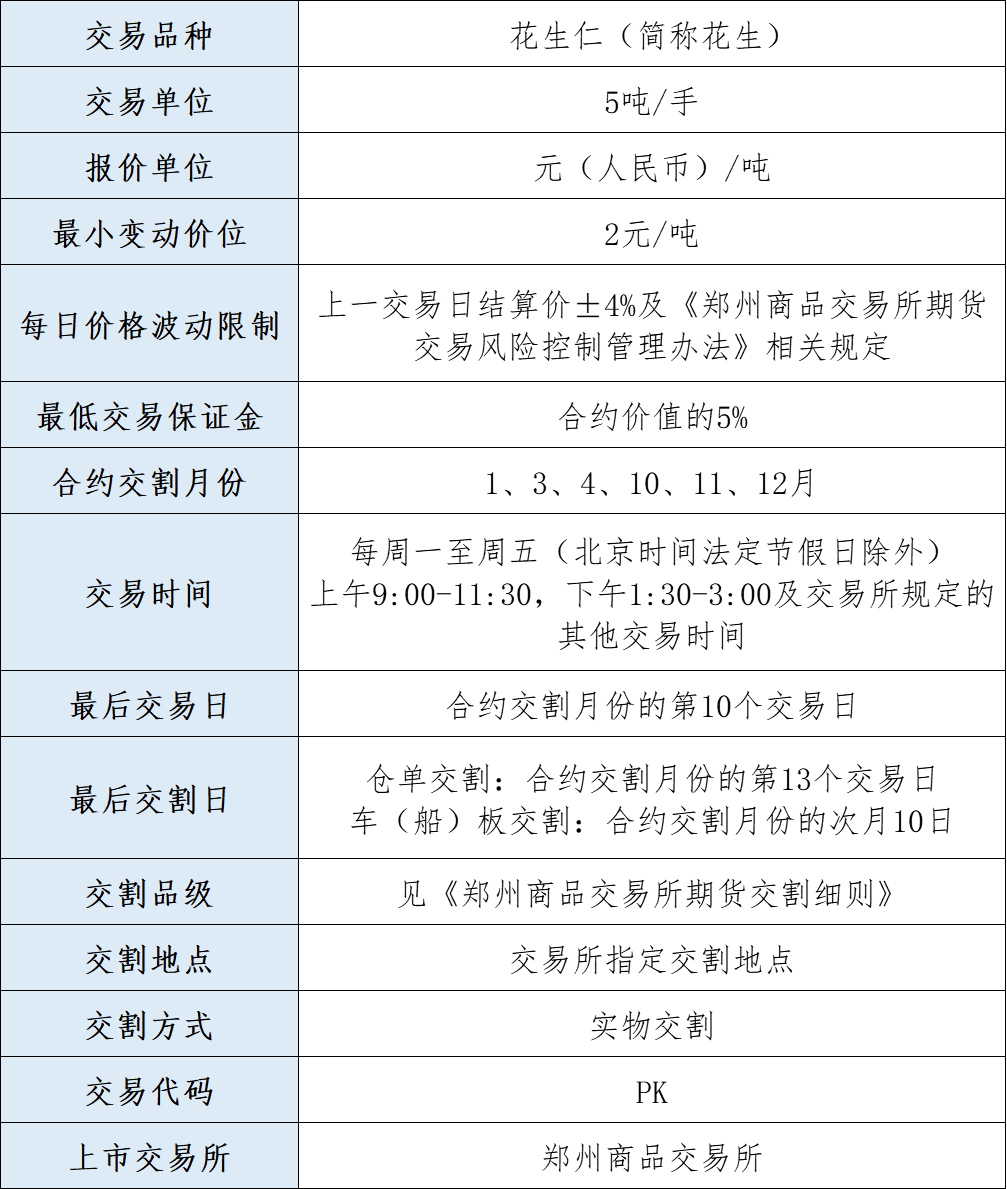

据此次公布的合约及业务细则征求意见稿,花生期货合约交易代码为PK,交易单位为5吨/手,最小变动价位是2元/吨,每日价格波动限制与最低交易保证金为±4%与5%的组合;最后交易日为合约交割月份的第10个交易日;仓单交割的最后交割日为合约交割月份的第13个交易日,车(船)板交割的最后交割日为合约交割月份的次月10日。

二、花生期货合约

交割细则方面,交割单位为5吨。基准交割品:45.0%≤含油率(以湿基计,下同)<46.0%,酸价(以脂肪计,下同)≤1.5mgKOH/g,杂质≤1.0%,水分≤9.0%,霉变粒≤1.0%,7mm上层筛(长圆孔筛板)筛上比例≥60.0%,5.5mm下层筛(长圆孔筛板)筛下比例≤20.0%,色泽气味正常的花生仁。

替代品及升贴水:43.0%≤含油率<44.0%的,贴水200元/吨;44.0%≤含油率<45.0%的,贴水100元/吨;46.0%≤含油率<47.0%的,升水100元/吨;含油率≥47.0%的,升水200元/吨。1.5mgKOH/g<酸价≤2.0mgKOH/g,贴水200元/吨;2.0mgKOH/g<酸价≤2.5mgKOH/g,贴水500元/吨。1.0%<霉变粒≤1.5%,扣量0.5%;1.5%<霉变粒≤2.0%,扣量1.5%。

此外,要求花生包装采用塑料编织袋。编织袋应当坚固、清洁、干燥,使用缝包机封口,不得产生撒漏或对花生造成污染。单包装载花生重量50kg±2kg,且单个包装物重量不得超过125g。同一客户同一批次交割的花生包装要求规格统一。

花生的标准仓单有效期方面,每年1月、4月第15个交易日(含该日)之前注册的仓单,应当在当月第15个交易日(含该日)之前全部注销。每年4月第16个交易日(含该日)至8月最后一个交易日(含该日)不受理标准仓单注册申请。

据了解,花生期货拟采用“车(船)板+厂库”交割方式,交割地点拟设在花生主要产区及贸易区域,具体包括河南、山东、河北、辽宁、吉林等五省。在上市初期拟将河南、山东及河北三省设置为基准交割区域,待花生期货上市运行稳定后,考虑将辽宁、吉林两省设置为非基准交割区域。

风险控制方面,花生期货限仓制度设计参考已上市品种做法,对期货公司不限仓,对非期货公司会员和客户限仓;对一般月份限仓从宽,对交割月份限仓从严。具体做法为:非期货公司会员及客户自合约挂牌至交割月前一个月第15个日历日的限仓水平为3000手(单边,下同);交割月前一个月第16个日历日至交割月前一个月最后一个日历日的限仓水平为500手;交割月限仓水平为100手。

三、花落果生,花生期货备受市场关注

我国作为花生的第一大生产国、消费国及进口国,面临着花生产业需要转型升级、国内花生价格波动剧烈、产业链上下游经营难度加大等问题,产业人士和花生压榨及贸易企业热盼花生期货上市。

我国是花生产销大国,进口国家主要集中于非洲,近年来由于国际花生价格远低于国内,花生进口量持续攀升,2020年1—7月花生进口量累计高达62.29万吨,远超往年进口水平,其中自塞内加尔和苏丹两国进口量占比87%;出口国家集中于欧洲和日本,每年约为十几万吨。受种植花生价格的不断提高,种植收益的不断增加的影响,近年来花生生产呈现三大特征:播种面积缓慢增加,单产水平不断提高,产量呈现增长态势。

花生作为一种关系国计民生的重要油料品种,不仅是我国居民食用植物油脂和植物蛋白的重要来源,而且产业发展关系到我国油脂油料供应安全的战略布局问题。与此同时,近年来我国花生种植面积与产量呈逐步增长趋势,已成为产区农民稳定收入与脱贫致富的重要经济作物,特别是已成为山区农民的“钱袋子”作物,也是销区居民喜食的安全系数较高的油脂品种。因此,支持与合理引导这个产业良性发展,是未来期货市场等服务实体经济与农业产业的重要领域。

虽然近年来我国花生产业发展迅猛,脱离了小、散、乱的无序状态,但距离品种化、规模化、高油化、产品系列化等发展目标还较远,产业的升级换代势在必行。例如,目前,我国花生市场价格较为混乱,不同地区、不同品种、不同级别的价差较大,权威报价缺失,且价格信息滞后,无法有效指导生产。而花生期货上市后,可以通过期货市场公开、透明、高效的集中竞价交易机制,形成合理、权威的远期市场价格,为花生生产、贸易提供价格风向标,进而指导农民及合作社合理安排生产经营。

行业人士认为,花生期货的上市,对全国花生产业稳定发展是一件大好事。一方面,上游种植端可以根据期货价格合理调整种植结构,控制花生销售节奏,中游贸易商和下游压榨企业通过期货工具实现降低采购成本和锁定销售利润的同时,也增加一条现货的购销渠道。另一方面,可以引领农业转型升级,通过订单农业、基差采购等实现价格波动风险的管理和现货购销的保障。

花生期货上市后,后期随着期现业务的进一步发展,花生仓单业务的开展将使现货花生具备较强的金融属性,很好地开展仓单相关业务,既保证了现货价格风险管理,又增加了购销渠道,企业盘活现货资产,增加融资渠道。花生期货上市后,贸易商可以通过花生期货的套期保值、点价、套利等功能来管理现货市场价格波动风险。而且,当前在其他农业领域广泛开展的“保险+期货”“期货+订单”“保险+期权”等模式,也可以丰富花生企业对冲风险的途径和手段。

文章来源:渤海期货股份有限公司