在报告(二)中,笔者细数了一下2020年的生猪产业政策,一个字“多”,两个字“密集”,三个字“亮瞎眼”,四个字“空前绝后”。当然,大量鼓励养猪的政策出台始于2019年,2020年则是2019年的延续。背后的原因大家心知肚明,即生猪产能不能满足日常消费需求。

政策红利不会一直有,各大企业在这两年拿地建场的脚步从未停歇,为的就是抓住这波政策红利,迅速占位,抢先完成市场战略布局。因为谁都清楚,一旦市场格局形成,想再大肆扩张几乎是不可能的事情了。眼下,还有猪价红利允许你去投资扩张,所以我们看到的是企业个个“热火朝天”、“高举高打”,一旦猪价进入下半场,那就成王败寇各凭本事了。

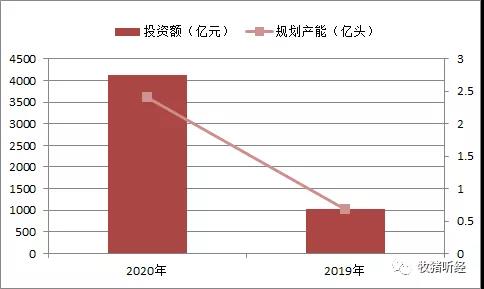

2020年接近收尾,笔者本文就今年养猪业的投资盛况进行归纳整理,供诸君参考。根据公开信息的不完全统计,2020年全国投资生猪养殖的金额逾4000亿,签约及投建规划产能累计达2.4亿头。对比2019年的数据来看,今年的投资金额及规划产能约是2019年的4倍。这些新增投建的项目当中,已开工在建及竣工的产能达1.2亿头,占比1/2,可见大企业在争分夺秒的上产能,与猪价赛跑。

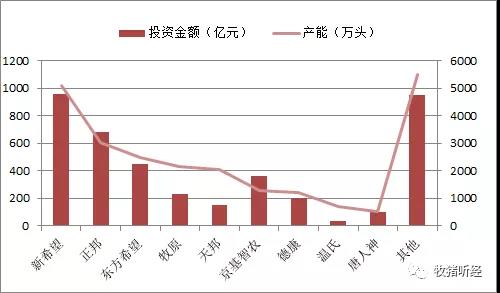

公司层面上来看,新希望投资扩产最为迅猛,全年投资金额约1000亿,新增产能超5000万头;其次为正邦,投资金额接近700亿,投建产能超3000万头;东方希望全年投资超450亿,新建产能高达2500万头,冲进前三;今年新增及在建产能规划超过1000万头的还有牧原、天邦、京基智农和德康。

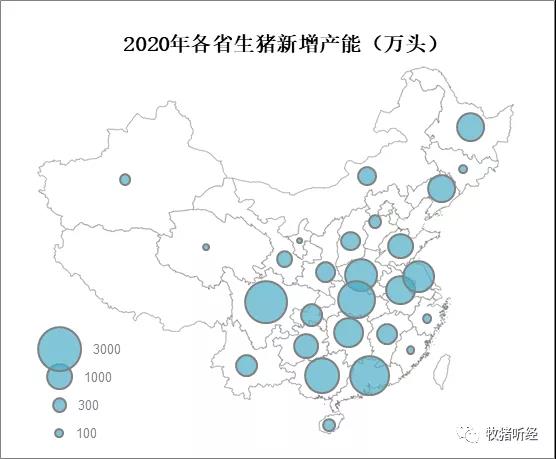

从省域分布上来看,新建产能主要集中在川渝、两广、两湖、河南、安徽、江苏、山东以及东北黑、辽二省。产能布局更加贴近几大主销区,不再扎堆东北。

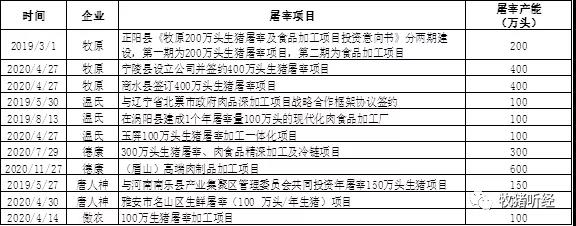

另外,各大企业在布局生猪养殖的同时,均向产业链的下游屠宰端延伸,新增投建规划的100万头以上养猪项目多数配套屠宰加工项目,产业链一条龙闭环运作已然提上日程。显而易见大企业都在走向消费终端,也唯有如此,才能在下一轮的竞争中占得些许先机。

文章来源: 猪都督