一、调研背景

2018年8月非洲猪瘟在我国沈阳首次发生,在不到一年的时间内非洲猪瘟病毒在国内全面传播。两年后,作为发生非洲猪瘟最早的地区,也是复养最早的地区,东北地区的生猪养殖情况值得我们关注。近期猪价出现了大幅下跌,我们之前的系列报告中明确提出了9月份开始,猪价将进入下行周期,主要的论据是全国复养的集中出栏。当下北方地区作为猪价低价区,似乎在引领着猪价下行走势,那么东北地区的复养情况是否如我们之前所料?未来价格走势又将如何?我们将通过实地调研给出答案。

二、调研小结

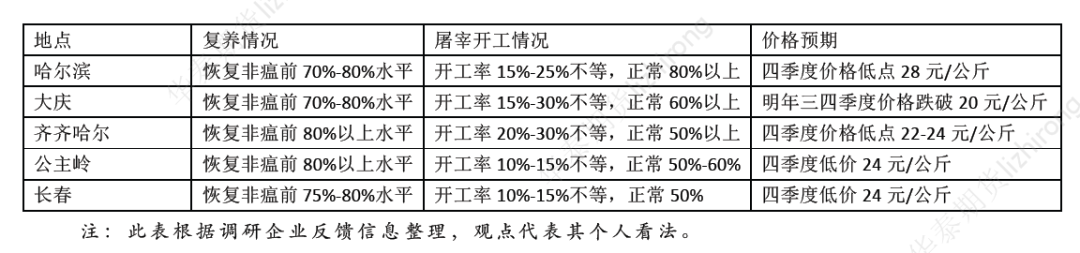

1)、目前东北地区复养情况或已恢复非瘟前80%以上水平。集团企业的出栏量在未来几个月将会较上半年成倍增加。

2)、由于高猪价对于本地消费的抑制,屠宰场开工仍然不足,大量生猪出栏后调运至华南、华东等地。

3)、预计未来几个月出栏量增加对于价格的打压影响大于季节性消费的提振影响,春节前猪价将会出现低点。明年猪价大概率进入下跌周期。

三、调研纪要

(一)调研时间:9月21日

调研地点:哈尔滨地区

1、调研对象:养殖企业

目前生猪日销售量3000-6000头,其中75%是集团自产育肥猪,8月份日销售量在2000多头。目前出栏体重270-300斤,非瘟前出栏230斤的标猪为主。当地复养情况较好,产能至少恢复猪瘟疫情前水平70-80%。公司自己能繁母猪8万头,另有4万头后备母猪,非瘟前能繁母猪共有5万头左右。现在能繁母猪中二元母猪占比一半。三元母猪生产效率稍低,一窝产仔猪9头左右,比二元母猪少4头左右。仔猪目前价格1300-1400,各养殖集团都在积极出售仔猪,仔猪价格从高点回落600元/头,50公斤的能繁母猪价格5000元/头,价格从高位回落500元/头。

养殖企业产能复产好于非瘟前水平,未来几个月出栏量将较上半年成倍增加。因此预计四季度东北生猪价格低点或将达到28元/公斤,运费来算,与华南猪价差价2元/公斤可以进行调运销售,因此目前大量生猪被运往高价省份销售,当地低价对于企业来说吸引力不足。预计今年年底东北生猪产能恢复至非洲猪瘟疫情前水平,年底市场前23家规模养殖企业能繁母猪存栏将达到1000万头。明年4-5月份全国生猪产能可恢复非瘟前水平。

2、调研对象:屠宰企业

该厂设计产能日屠宰1100头,今年五月后日屠宰200头,非瘟前正常水平是800头/天,覆盖周边几大养殖企业。从集团场采购占比40%,主要是通过猪贩子采购;散户采购以直采为主。目前屠宰体重120-127公斤,出肉率72-73%,不算头尾小肠。今年五月后猪肉都以鲜销为主,不做库存储备。从今年6月后几乎没有屠宰母猪,上半年屠宰中仍有20%母猪。目前母猪收购价格高出育肥公猪2元/斤,因此从成本角度上考虑采购母猪屠宰不划算。由于三元母猪做能繁淘汰率高,大养殖场仍有收购三元母猪的需要,助推母猪价格。

当前周边地区非瘟控制良好,预计整体东北复产情况较去年同期增长百分之三十。未来几个月,认为猪价不会破年内低点,生猪外调的需求会托住猪价,否则东北地区的供需情况来看你,猪价早就跌破十元/斤。现在本地屠宰占比占60%,其他外调销售。

3、调研对象:屠宰企业

目前该厂日屠生猪300头,猪瘟前屠宰量可达2000-3000,每小时200多头,基本是满负荷运转。从屠宰场宰后的指标观察,三元母猪下的育肥猪和三元猪,肉质相差不大。目前整体出肉率72-73%。进场的猪有20-30%是集团养殖企业出栏,东北地区的养殖集团育肥猪多以发省外为主。周边散养户复养在增多,因此预计明年上半年猪价将断崖下跌。

(二)调研时间:9月22日

调研地点:大庆地区

4、调研对象:食品企业

与周边一屠宰场合作,通过付代宰费的方式,获取猪肉进而制成熟食肉品等,代宰费60-70元/头,所有宰后产品都归自己所有。该屠宰场设计产能日屠1500头,目前日屠500头,其中公猪占比70%,当地市场中散户留母猪现象仍然比较普遍。跟大型养殖养殖集团收猪占比30-40%左右,近两个月集团生猪出栏量增加明显,出栏体重以标猪为主。7月份收购集团生猪20车/天,现在60-70车/天,9月份周边某大集团计划出栏生猪3万头,比前两个月高出1万头。

5、调研对象:屠宰企业

该场目前日屠宰300-400头育肥猪,设计产能5000头/天,非瘟前日屠宰量可达3000头左右。去年4月份前日屠量仍有2000头,后来跨省调运政策放松,本地生猪外调较多。

当地散养户复养率50-60%,多以未受到非洲猪瘟影响幸存下来的散户为主,散养户主要是自繁自养。目前集团出售的仔猪价格仍是1500-1600元/头的高价,散养户难以购买,近期仔猪也出现了不好卖的情况。综合来看认为该地区总体复养规模恢复非瘟前7-8成水平。

预计今年10月份东北猪价15元/斤;明年1月份跌至13-13.5元/斤;3-4月份虽然是消费淡季,但由于养殖企业有错峰调节,价格不一定低。预计明年下半年9-11月猪价最低,预计或将达到9元/斤。

(三)调研时间:9月23日

调研地点:齐齐哈尔地区

6、调研对象:屠宰企业

目前日屠宰量200-300头,设计产能是1000头/天,非瘟前屠宰量达到400-500头/天。当前屠宰的公母比例1:1,集团自家出栏的育肥猪和农户养殖的育肥猪都有。现在到场价16元/斤,装车价15.5/斤。出栏体重一般在230-280斤,比东北其他地区体重要高,主要是受当地消费习惯影。价格方面,预计年底猪价跌至11-12元/斤。当前主要是消费制约开工率,猪源已经不是问题。消费当地肉价15元/斤比较接受,即生猪价格在10元/斤的水平。

调研地点:松原地区

7、调研对象:养殖企业

该集团在松原地区目前有能繁母猪1000头,未来三年设计育肥场规模5万头。目前对于非瘟的防控仍然非常严格。目前一个月出栏二元商品公猪1400-1500头,9月二元仔猪(母)出栏3500头,调到集团总部地区做能繁母猪饲养。8月调回二元能繁仔猪2000头,对外销售400-500头。目前50公斤的二元母猪价格5000元左右,psy在22-24。

(四)调研时间:9月24日

调研地点:长春地区

8、调研对象:屠宰企业

目前日屠宰量200-300头,设计产能是2500头/天,非瘟前屠宰量达到1000-1500头/天,屠宰均重在230-250斤。屠宰中70%的生猪来自散养户,当地的散户复养恢复至非瘟前7-8成水平。当下开工率较低,企业面临亏损,但靠采购的冻品进行二次分割拉低今年整体开工成本。此外,生猪外调也是当前屠宰开工率偏低的主要原因。目前公主岭周边收猪点一天外运生猪30车,去年年底发运100车。虽然大中院校开学对于消费有一定促进作用,但高猪价仍是限制下游消费,屠宰企业采购意愿不强。

9、调研对象:屠宰企业

公司主要以屠宰经营为主,同时在布局能繁母猪养殖。当前日屠宰量在700头左右,去年同期2000头/天,屠宰产能5000头/天,当前屠宰体重在120-150公斤/头不等。下游消费不好(当前消费仍较非瘟前降低50%,主要是新冠疫情影响),是限制屠宰企业开工的主要原因,此外生猪调运出省有一定利润,也减少了本地屠宰需求。屠宰猪源主要以散户为主,占比超过65%,本地散户复养效果较好。周边养殖集团增产明显,但由于前期采购的仔猪品种繁杂,育肥猪出栏的质量参差不齐。去年冻品库存2000吨,现在不到1000吨,由于对于后市并不看好,主动放低冻品库存。

养殖方面,该公司能繁母猪数量由非瘟前的2800头,增至4000头,主要是自己的祖代猪繁育的结果。目前的策略是尽量销售仔猪,仔猪价格在1350元/头,利润较好。卖不掉的仔猪才进入育肥场进行养殖。预计今年年底生猪价格跌至12元/斤,全国均价在13元/斤左右。

(五)调研时间:9月25日

调研地点:长春地区

10、调研对象:屠宰企业

目前日屠宰量300-400头,非瘟前屠宰量达到2800-3000头/天,去年同期也有1000头左右。屠宰体重在100-150公斤范围,辐射周边100公里的中小养殖户为主。预计在节前屠宰量会有所增加,可达到700-800头。当前南方价格比较有吸引力,当地生猪外调情况普遍,加上当地高肉价对于消费有较强抑制,本地屠宰企业产能利用率迟迟不能恢复。

自家集团布局养殖端,附近的养殖场有能繁母猪5-8万头,目前日出栏育肥猪1000头左右。当前仔猪价格持续下跌,农户的良杂仔猪800元/头,下降较快。公司趁现在仍有利润,优先考虑出售仔猪获取利润能。周边散养户恢复较快,预计达到非瘟前75%-80%水平。大集团养殖企业三元母猪在逐渐淘汰,二元母猪占比缓慢回升。

文章来源:华泰期货研究院