一、调研背景

1.1调研目的

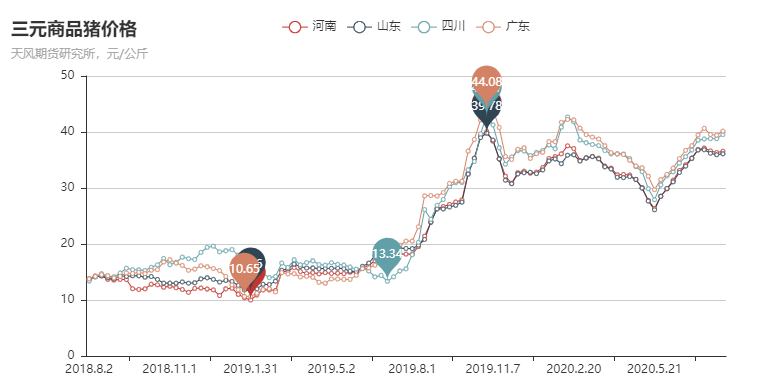

受非洲猪瘟疫情的影响,猪价自2019年中起一路上扬至2019年10月的高点,涨幅高达230%。此后,国储冻肉的投放叠加消费替代效应,猪价有所回落。但是,从今年5月之后,猪价又出现了反弹趋势,涨速较快,目前已接近去年10月的高点,我们推测此次价格上涨的原因同南方雨季导致非瘟疫情扩散有关。因此,此次降雨对华南疫情产生多大的影响,生猪存栏恢复节奏和进度如何,饲料端的需求受到疫情的影响程度,均为此次广东地区生猪产业链调研的目的。

1.2调研地区

本次调研历时4天,途经广州、清远、肇庆、阳江、佛山等地区,涉及相关产业参与者包括饲料厂、养殖场、猪经纪、屠宰厂,基本覆盖生猪产业链上中下游。

1.3调研企业

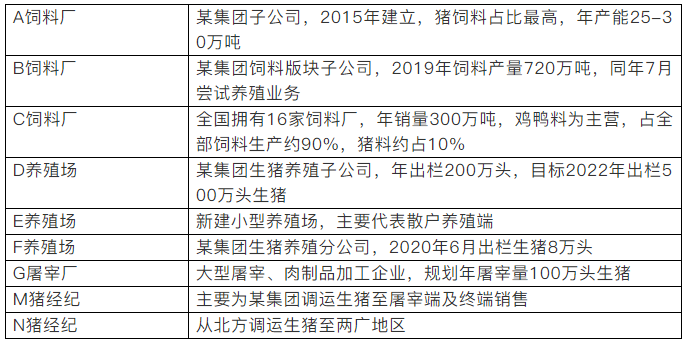

调研对象包含三家饲料厂、三家养殖场、一家屠宰厂及参与生猪调运环节的猪经纪。

二、调研内容

2.1饲料端

2.1.1饲料能量端,玉米价格高企,如何控制饲料成本?是否使用其他谷物替代玉米?

A饲料厂:猪料主要分为能量和蛋白,能量主要使用玉米、高粱、大麦、小麦,蛋白主要使用豆粕、菜粕、棉粕等,只要有价差存在,便可以适当选用。猪料在原料市场上注重感观,内销市场上注重替代品。猪本身对饲料气味较为敏感,猪料变化对猪生长的影响较大,所以饲料配方相对比较稳定,根据不同季节和价格,会有微调。

小麦:当前小麦价格很有优势,有部分工厂已经大量使用小麦替代,理论上可以100%替代,但为了维持饲料外观,还是会选用一些玉米。小麦具有后熟化特点,放置半年的陈麦较新麦营养含量高10%,所以主要使用河南自产小麦,均为陈麦。小麦的蛋白含量比玉米高,国产玉米蛋白含量约7%-8%,小麦约为13%,相对可以节省豆粕的使用量。若饲料配方中的玉米全部替换成小麦,豆粕使用量可以下调4%-5%至15%-20%。饲料中添加小麦,将提升猪的肉质及适口性。目前,由于玉米物流受阻,小麦物流通畅,玉米和小麦在华南的到货价差很大,公司内仍有进口玉米可以使用,同时使用了前期进货的高粱。如果使用小麦替代玉米,在生产技术上改动较大,由于原料较硬,要调整蒸汽环膜,改造周期约半个月,现在厂内备有一个环膜。另外,要使用新的磨具,订购至磨具到货时长约15天。玉米的磨具周期为1:7,小麦的磨具周期为1:3.5。

高粱和稻谷:可以选用有价格优势的进口高粱和稻谷,但是稻谷受监管影响,需要企业具有一定资质。使用高粱为主的饲料后,猪的料肉比并不差,饲养效果同玉米饲料相当,但外观呈黑色,美观度差,市场接受度低。若使用陈稻谷,会进行检查毒素、气味、除杂、除粉尘等一系列处理。

美玉米:美玉米颜色偏淡,蛋白含量偏低,但淀粉含量高,能值高,水分含量低,浓度好一些的容重约700g/L以上,国内玉米容重在680g/L左右。在饲料配方上,同国产玉米相比,只要价差合适,选用美玉米没有任何问题。(多数美玉米价格低于国产玉米100元以上)

B饲料厂:玉米不断涨价,饲料配方会用高粱进行调整,并未考虑完全替代玉米。由于猪料要泡水,使用高粱容易让饲料变红,影响外观,波及销量。

C饲料厂:目前饲料若按照玉米、豆粕的现货价计算,生产利润均为亏损,例如禽料亏损约200元/吨。饲料所使用的原材料差距很大,进口粮也可以作为备选项。例如,鸭料的饲料原料种类较多,澳洲高粱、燕麦、大麦、DDGS、菜粕、豆粕、葵粕均可使用。部分猪料需要使用品质较好的玉米,由于玉米存放时间不宜过长,则会选择直接在期货盘面上做套期保值。其实,大饲料厂一般通过降低风险较低的生产成本、营销费用、港口堆存费用、物流费用来节省成本,从原料端节省成本风险较高,可以从经营管理上赚取额外收益。

2.1.2饲料蛋白端,是否使用其他蛋白粕替代豆粕的用量?

A饲料厂:对于现有的饲料配方,可以再降低十几个点的豆粕含量,保留一些豆粕是为了饲料产品的美观度。菜粕和棉粕的用量有上限,菜粕可以使用20%,棉粕要考虑对猪生长有影响的棉酚,最多使用10%-15%。

B饲料厂:禽料主要使用杂粕(葵粕为主)和豆粕,小鸭料以豆粕为主,中大鸭料含葵粕较多。

C饲料厂:豆粕使用量仍然根据价格判断,鸭料可以完全不使用豆粕,猪料中的豆粕可以用菜粕、葵粕替代。但是,由于目前生猪养殖利润较高,养殖户对于饲料成本的关注度较低,且改变配方对生猪有一定影响,养殖户不愿意尝试,同时豆粕价格相对不高,所以暂不考虑使用其他蛋白粕替代豆粕。

2.1.3低蛋白饲料的优劣及推广可行性?

A饲料厂:美国的低蛋白粮技术很成熟,所谓的低蛋白粮,实质上是降低粗蛋白,而非真蛋白,在国内现有的研究水平内,再度降低蛋白含量是可行的,对饲料效果没有影响。

B饲料厂:低蛋白粮可以减缓生猪肠道压力,但当前市场上只是技术推广,养护端难以接受。例如,小猪料的蛋白含量以往都是17%,目前普遍16%,低的可以达到14%-15%。

C饲料厂:自配料用户认为,蛋白含量较多可以提高氨基酸,提升健康水平。当前政策提倡低蛋白粮,众多企业综合考虑成本、产品上市等需求,统筹生产低蛋白粮,但作为饲料商品仍然较难实现。养殖户主要考虑养殖效果,低蛋白饲料的养殖水平较差。

2.1.4饲料配方中油脂的使用情况?

A饲料厂:猪料里主要使用豆油,部分企业的高端产品会使用鱼油或椰子油。若使用棕榈油,由于熔点不同需要调整生产技术,长期来看优势不明显。

B饲料厂:鸡饲料中主要使用豆油,占比约8%-10%。

C饲料厂:近两年,油脂在饲料里的用量有所增加。由于近年来养殖利润波动较大,许多养殖户在利润较高时为了缩短养殖天数,选择对饲料喷油。例如山东的白羽肉鸡和肉鸭的饲料,添加了高含量的油后,脂肪可以快速存于腹下,使鸡鸭增重较快,油量上调比例最高可达8%-10%,最低可以完全不使用。因为北方的鸡鸭屠宰企业较多,所以当地剩余的鸡鸭油用回饲料可以增加饲养效果。但是由于广东地区货源不足,且动物油的卫生指标、酸价等不好监管,所以珠三角地区的饲料中主要仍使用豆油。2017年前饲料几乎不添加油,使用量约100吨/月,现在使用量高时可达800-900吨/月。若豆油和棕榈油的价差约在1000以上,则饲料中可以添加棕榈油,一般选择24度。具体的饲料配方选择主要依赖于能值和价格,即每一大卡的价格水平。

2.1.5饲料原料的库存天数?

A饲料厂:原料渠道库存配15天,饲料保质期约为一个月。玉米和豆粕均在期货市场上做套保,玉米库存约为5天,豆粕约为3天。合同库存上,玉米至少15天,在期货市场上点价交易;豆粕库存基本在年初3-5个月内就锁定。

B饲料厂:玉米库存约30天,合同库存是现货现买。豆粕安全库存约15天,由于厂家与阳江港距离较近,可以直接在港口提货。成品库存一般1-2天,基本按照订单生产,变动不大。

C饲料厂:饲料周转期一般15天内,因为饲料品质随着保存时间增加会越不新鲜,对编织袋的要求越高,同时还要添加防霉剂、抗氧化剂等,增加了成本。原料端,由于2019年末市场看好玉米作物,那时便有企业将玉米库存做至今年5月,乃至年末,直至新玉米上市。另外,豆粕可以做安全库存,其余参与期货市场,在价格较低时适当增加头寸,多买豆粕。

2.1.6饲料的种类及销量有多少?

A饲料厂:公司整体饲料在广东地区的市场份额约30%。7月份猪料销量增长15%,主要原因是养猪户增加三元留种及外购仔猪,母猪及所产的小猪量有所增加。其中,教槽料增长20%,乳猪料增长20%,母猪料同比增100%,小猪料非瘟前占比约75%,目前占比50%。预计四季度猪料销量继续增长,至年底全国猪料销量可以恢复到非瘟前60%-70%。

B饲料厂:猪料在广东地区的市场份额排名第三,前三家总体市场份额约50%。在广西地区,禽料市场占有率约50%,整体饲料市场份额约30%。目前,鸭料销量环比增20%-30%,鸡料销量较2018年增10%。鸭料预计8月份禽料销量小幅增长,其中鸭料及鹅料环比可增10%,猪料及鸡料环比基本持平。

C饲料厂:公司内禽料销量同比增30%,集团增15%,全国的禽料需求基本无增加,而广东地区有所增加。集团自产饲料中,鸭料占比60%,年产180-200万吨,产量较为稳定。鸡料年产30-40万吨,水产料年产30-40万吨。公司猪料自产自用,非瘟前产1万吨/月,从2019年起逐月减少1000吨,目前产1000吨/月。

2.1.7饲料赊销的账期多长?

B饲料厂:经销商对养殖场的账期最长有6个月,一旦农户有损失无法还清欠款,经销商也会遭受损失。一般情况下,猪料赊账6个月,鸡料赊账2-3个月。饲料厂给经销商赊账100%。

C饲料厂:集团以经销商为主,有资产抵押便可以赊销,饲料账期一般半个月左右。

2.1.8自配料的使用情况?

A饲料厂:今年7月,政策出台表明自配料只能自用,不能外卖(以往有经销商外卖)。原则上饲料内的添加剂只能用兽医开处方的兽药,但也有散户买非药字的添加剂。广东地区内自配料市场占比较低,原来主要市场集中在四会,现在基本转型成生猪养殖户。E养殖场:现在四会市场的自配料很少,粒料的养殖效率低于粉料,粒料通常只能维持生猪的基本生命需求,而粉料可以做到猪基因表达所需的功能性需求。

2.2养殖端

2.2.1目前生猪、母猪存栏恢复情况?

A饲料厂:广东市场生猪存栏恢复至非瘟前的25%,华南市场生猪存栏恢复至非瘟前的30%,本公司集团内生猪存栏恢复至非瘟前的70%。

B饲料厂:目前广东市场上存栏损失约70%,省内保持不好的地方,只剩约20%。阳江地区的防疫措施执行效果较好于广东省其他地区,促进了生猪复养进度。

C饲料厂:猪饲料销量同比增加约20%,逐月递增,主要因为一些大集团场的数据体量一直在增加,现在几乎没有企业有淘汰母猪的意愿。

D养殖场:2019年下半年,广东省开始大幅补栏生猪,目前全省整体生猪存栏约3500万头,规模以上企业的母猪存栏不到70万头,母猪存栏预计2021年下半年、生猪存栏预计2022年底恢复至非瘟前的水平。

E养殖场:现在需要扩建补栏的企业仍处于猪栏在建阶段,而中小散户可以快速补栏,有一定实力的中小散户正在跃跃欲试,因此生猪存栏主要还是看中小散户,目前散户+集团厂的存栏恢复比例不到非瘟前的三成。二元母猪存栏正在增加,预估恢复要2-3年。生猪存栏总量恢复至非瘟前,预计要3-4年。

F养殖场:公司内母猪产能较非瘟前没有损失,现在反而增加,原因是非瘟前母猪量很少。非瘟前,三个核心厂母猪约10万头左右,都保存下来,目前约有12-13万头左右。生猪育肥端,死亡较多,情况仍不乐观。

G屠宰厂:今年存栏有增加,具体结构不清楚,母猪补栏较多。M猪经纪:生猪产能恢复速度不会很快,二元母猪恢复仍需2-3年,三元留种再卖的母猪在商品猪中占约40%。今年复产情况达不到70%,四川、广西受疫情影响最严重。

2.2.2广东省受非瘟疫情影响的损失有多少?

A饲料厂:猪饲料销量上,2019年6月是华南市场的低谷,此后逐月增长,近期增长率约为15%-20%,目前恢复至非瘟前的60%,8月份预计较7月份增15%-20%。

B饲料厂:阳江在广东地区受非瘟影响较小,目前每个月猪料销量约为5000吨,比较稳定,鸡料3000吨,鹅料7000吨。由于非瘟影响是从去年下半年开始,所以今年上半年整体鹅料、鸡料销量较去年持平,猪料同比下降20%。猪料今年总销量预估下降10%-15%左右。今年5-7月份,由于华南地区的雨季,加上人和车辆的流动量较大,防疫有所松懈,之前被掩埋的非瘟病毒再次扩大传播,对生猪产业造成影响。

E养殖场:从今年4、5月份至今,疫情不断,非瘟野毒现象很少,主要是疫苗毒影响。目前,四会的复养群体损失70%-80%。散户聚集的地方,资金实力较弱,没有充足的资金防控疫情。同时,饲料受到经销商转运所波及的影响,目前广东地区复养积极性更低。非瘟后,大多散养户会永久性退出市场,只有少数散户会和集团合作,主要因为损失了大量资金甚至负债,打击了散户的养殖信心。

G屠宰厂:屠宰量同比下降50%,广东同比下降45%,较非瘟前变化不大。N猪经纪:两广地区原来自有猪很多,受非瘟影响,“拔牙”式清仓,目前数量较多的仅剩小猪。广西省原来是生猪产区,现在也需要从其他地区调运猪进来,但由于调运的关系,非瘟传播加快。

2.2.3养殖、调运、环保等成本问题

B饲料厂:目前场内肉猪仍未出栏,外购猪苗完全成本约为11-12元/斤,合每头猪价约为1500-2000元,死淘率约为90%出头。集团内自繁自养的完全成本非瘟前约5.3元/斤,当前约7元/斤,上市率约93%,去年同期上市率约为89%。代养费跟养殖指标有关,猪价较高时,代养费约为300-400元/头,猪价较低时,代养费约为200-250元/头。

D养殖场:完全成本上,非瘟前约为12元/公斤,非瘟后约为13元/公斤。今年,公司外系猪苗约占50%,自产猪苗成本约330元/头,外系猪苗成本约2000元/头。由于同一集团内有饲料厂,因此公司原料采购上具有一定优势,饲料成本占生猪养殖成本约55%-60%。断奶仔猪成活率约为95%-96%,PSY约为26-28,成本约为250-280元/头,育肥成本约6元/公斤。由于二、三元猪品质上有差异,二元母猪产24头猪苗,三元母猪产15头猪苗,三元仔猪相对二元仔猪饲料转化效率低,所以二、三元猪苗成本差价约30%以上,三元仔猪成本约1.2-2元/公斤。

规模化养殖场的环保成本中,一吨污水约耗费12000元,国标用水成本约为11元/吨,生猪出栏的环保成本约为15-20元/头。非瘟后,环保成本上升,主要增加了包括生物安全防疫在内的固定投入和人员需隔离、检测的人工成本等,总体上防非瘟成本增加0.5元/斤。环保成本与规模无关,若要达到国标,环保成本必然会上升,但所增加的环保成本可以用饲料等其他成本降低来弥补。然而,总成本回到非瘟前的概率仍然很低。

E养殖场:散户较为担忧疫情、政策等不稳定性提高养殖成本,致使更多散养户退出市场。外购母猪成本每头约为肉猪价+500-1000元。生猪养殖的土地较难找,土地租金非瘟前每年约为50元/亩,非瘟后约为250元/亩。猪栏建造标准及原材料价格高,改造成本约为60万,合每头约1000元。非瘟前本养殖场生猪出栏成本5.5-6.5元/斤,散户约为7元/斤,集团厂约8-9元/斤。

F养殖场:代养费同比上涨100%,目前生猪出栏代养费约300-400元/头,预计3、4季度代养费将继续提升,明年相较今年有所下降。公司已经从北方买了几万头小猪,目前仔猪、母猪、种猪购买仍在持续,猪价只要在28-30元/公斤(保本价)内,都会持续购买。非瘟前,仔猪自繁自养成本约为12元/公斤,非瘟后成本约为22元/公斤,主要成本增加在防非瘟费用上。三元母猪按照配种成功率76%×分娩成功率76%计算,成本约为22-24元/公斤,全行业平均程度下,二元母猪成本约为16-18元/公斤。

G屠宰厂:代宰费上,清远地区约为130元/头,其他地区约为80元/头。非瘟主要增加了人工成本。

M猪经纪:按照出肉率80%计算,毛猪成本约27-28元/斤。目前一个月亏损约18万,但为了维持客户,只能一定程度上减少接货量。

N猪经纪:东北地区生猪调运至华南市场,保本价差约2.1元/斤,河南地区调运至华南市场保本价差约1.8元/斤。生猪调运从河南至广东的运费约为15000元/车(一车猪约80-150头),检疫票约8000元/车(非瘟前100元/车)。

2.2.4目前生猪出栏供应情况如何?

B饲料厂:今年上半年集团生猪总出栏量约60万头,其中外购仔猪占1/3,剩余的是自有种猪场提供的猪苗。

D养殖场:由于当前猪价高位,下游消费疲软,所以整体上供应其实不算太紧。广东省去年生猪总出栏量3500万头,消费5000万头,集团总出栏量为500万头/年,集团养殖场的压栏时长最多一周。

F养殖场:公司6月份生猪出栏8万头,7月份的出栏量将高于去年同期,但养殖区域同比去年有所减少(主要集中在粤西、清远、韶关等地),8月份计划出栏预计环比增加40%,9月份计划出栏预计环比增加30%。

G屠宰厂:广东省去年出栏量3700万头,今年2000多万头。在正常年份下,广东省生猪自给率约为70%,外调30%,而当前自给率约为40%,外调60%。目前存在部分仔猪按照商品猪统计的情况,所以出栏量与官方公布的数字仍有一定差异。若现有猪能成功养活,则预计明年下半年生猪出栏量将恢复至3700万头。预计9月份生猪出栏量有所增加,明年的屠宰厂利润较今年上升。

2.2.5生猪调运模式及当前形势?

E养殖场:如果南北方生猪价差低于1-2元/公斤,由于隐性成本很高,北方的猪很难调运至南方。

G屠宰厂:由于广东省偏好热鲜肉,当地生猪调运现状是外紧内松。调运途中,一般控料方式较好的猪途损约13-15斤/头,社会上散养户的猪途损约20斤/头。

N猪经纪:近日,河南河北的猪调运进广东省较多,东北地区由于天气较热不敢轻易调运。河南地区调运的猪途损约11-15斤(仅包含掉秤而非路途死亡)。在2018年10月时,佛山的调运量为1.7万头/日,至19年11月,最大调运量约为1.4万头/日,当前最大调运量约为0.25-0.28万头/日。运猪模式主要有三种,一是收货者货到付款,不承担路上风险;二是收货者找人代装猪,付款后货再出厂,承担路上风险;三是收货者和供货商合作,协定出厂价,盈亏各自承担50%。

2.3屠宰端

2.3.1广东省屠宰量的相关情况?

G屠宰厂:公司规划年屠宰量100万头,目前屠宰量为1500头/天。广东省屠宰量同比下降45%。清远地区目前已将30家屠宰厂整合成12家,将生猪屠宰市场集中化。

2.3.2广东省的肉类消费比例?

G屠宰厂:受当地文化习俗等影响,广东省消费比例中,热鲜肉占90%,冷鲜肉占5%。

2.3.3肉类的终端消费结构?

G屠宰厂:屠宰厂主要供货给批发市场、商超及专卖店。在广东地区,农批占约60%-70%,商超占15%-20%,专卖店占20%。农批走量,价格相对便宜,屠宰厂的利润较低;专卖店和商超的价格相对较高,屠宰厂的利润较丰厚。

2.3.4出肉率有多少?计算方式是怎样的?

G屠宰厂:出肉率=白条肉重量/毛猪重量。一般出肉率约为80%-81%,若出货时包含猪腰、蹄髈等,出肉率可达83%-84%,但是内脏不算进出肉率内。二元商品猪出肉率低于三元商品猪。

三、调研结论

饲料端,猪料销量较去年同期快速增长,恢复进程加快;原料成本价格过高时,饲料配方可以根据价差、饲养效率、市场接受度等进行不同程度的调整;养殖端,生猪存栏恢复速度低于预期,恢复进程较慢,主要因为降雨、防疫措施不到位等造成非瘟疫情有所复发,养殖户受损较重;屠宰端,广东地区屠宰量同比降幅较大,主要仍以鲜销为主。

文章来源:对冲研头