导读:

陈久霖闯荡海外市场7年整,冰火两重天。

一个因成功进行海外收购曾被神话般称为“买来个石油帝国”的石油大亨,却因从事投机行为造成5.54亿美元巨额亏损而轰然倒塌;

一个引领亚洲经济潮流、年薪490万新元的“打工皇帝”,因在期货市场的违规操作行将站到新加坡的法庭上接受审判。

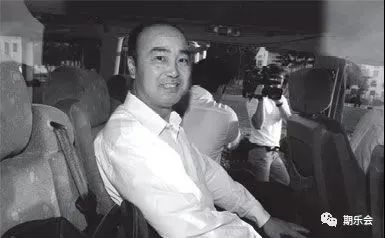

2004年12月7日,北京首都国际机场,遭遇灭顶之灾的中航油(新加坡)公司首席执行官陈久霖神情沮丧地向他的朋友发出这样的手机短信——“风萧萧兮易水寒,壮士一去兮不复还”。

因为此次远行,陈久霖不是去瑞士达沃斯领取“世界经济论坛(world economic forum)”授予他的“亚洲经济新领袖”的荣誉证书,也不是去中东石油输出国参加红地毯式待遇的观光考察,而是要去新加坡接受警方对中航油巨额亏损案的刑事调查。

冬日的寒风刀一样地刺在陈久霖的脸上,悲痛在眉宇间盘旋。

此前陈久霖看望了近乎是植物人的母亲。他把上海的弟弟和宜昌的妹妹,以及表兄们召集回家,提前三天为父亲举办了73岁生日家宴。接着同舅舅、姨妈道别,又到家族的祖坟前烧香祭拜。

这一切都像是料理自己“后事”一样。

尽管颇具儒商风度的陈久霖在短信中表白“人生本有终归路,何须计较长与短”这样豁达的心境,可还是掩饰不了此番出行的悲凉。

从豪赌到狂赌

2004年冬天,陈久霖这位北京大学的才子、头顶上曾有过好多光环的国企海外精英赤条条地在寒风中瑟瑟发抖,就像是个输光赌资的赌徒一样。

他再也没有足够的金钱和心情,登上位于新加坡最高建筑顶层的chinatown(中国城)餐厅宴请他的贵客,在充满东南亚风情的、中国古典式的布置情调中,隔着落地的玻璃,远眺新加坡这座美丽的花园城市。

在海外石油市场打拼的7年中,陈久霖的秘诀似乎只有一个字,就是“赌”。

有人将自陈久霖任中航油ceo之后的4次收购活动,称为陈久霖的4次“豪赌”,和以往一样,陈久霖都没有输。

特别是他历经千辛万苦收购新加坡国家石油公司(spc)股权的一幕更是富有传奇色彩。

人们也有机会听到了陈久霖对“赌”的解释——“赌可能是人的天性,我经常会以某种‘赌’的精神,致力于公司的进展。收购本身就是一种赌。”

在众多资本拥挤着寻求出路的时代,陈久霖的机会主义颇为流行——重视当前的投机,而非长远的投资,打一枪换一个地方,是相当多投资者或经营治理者热衷的事。

我们看到不少机会主义者成功的故事,“炒房团”让许多人数月之间跻身千万富翁排行榜,“炒煤团”投资一亿,一两年内就收回投资……

7年前,(期乐会官方微信公众平台ID:qlhclub)当陈久霖到新加坡时,他肩负着一项具有挑战性的任务:盘活中国航空油料集团公司旗下一家萎靡不振的子公司。

刚到新加坡的时候,公司没有办公地点,没有业务,也没有钱,陈久霖一边在街边小店里靠一盘辣辣的马来面充饥,一边渐渐地从恢复船运经纪业务开始,开始了航油贸易,到后来还一度全面垄断了中国国内航油供应,让bp、壳牌等业界巨头因为不得不通过陈久霖才能卖油给中国而暗地里异常恼火。

中航在新加坡的子公司也从2个人扩大到50多个人,其中90%的是外籍员工。

但这一回陈久霖赌的是期权油价却赌输了,而且输个精光,赔进去整个公司。

他犯了一个尼克利森曾经犯下的错误:与市场趋势进行相反的操作。

利森当年赌日本经济开始复苏,他赌错的结果是搞垮了巴林银行;陈久霖是在推断石油价格时进行了与行情相反的期货交易,他的代价是搞垮了一家上市公司。

中航油新加坡公司是中国航油集团公司的海外控股子公司,总裁陈久霖兼任集团公司副总经理。

经国家有关部门批准,新加坡公司在取得中国航油集团公司授权后,自2003年开始做油品套期保值业务。

在此期间,陈久霖擅自扩大业务范围,从事石油衍生品期权交易,这是一种像“押大押小”一样的金融赌注行为。

陈久霖和日本三井银行、法国兴业银行、英国巴克莱银行、新加坡进展银行和新加坡麦戈利银行等在期货交易场外,签订了合同赌石油价格回落。没想到国际油价一路攀升。

2004年10月26日至申请破产时止,被迫关闭的仓位累计损失达5.54亿美元。

刚愎自用的性格令陈久霖不能及时纠正错误,不能接受自己看错市场的现实,不但不平仓离场,更加将期权的合约展期延至2005年之后,最终酿成大祸,5.54亿美元国有资产顷刻间灰飞烟灭。

专家们认为:在资本市场上,“现金是王”,而身为ceo的陈久霖甚至并未根据公司的财务实力,为此次投机期货交易明确设定一个现金头寸的上限。

无限开放的赌注,加之永不服输的心理与支持这种心理的“推断”,爆仓只是迟早之间。

平心而论,陈久霖还算是一位比较检点的国企当家人。他出身寒门,也是穷苦人家的孩子。

沉重的“旗帜”包袱

有人说,陈久霖身上有难以捉摸的矛盾性:

他漠视体制内的监管,同时也没有对市场规则表现出必要的尊敬;

他领导的中航油身处多重体制的交接点,要面向市场采购而又垄断航油的进口业务;

他面对一个多元的世界而竟又坚持用古老的《周易》来解释一切现象。

当违规已成事实,交易方频频逼债,实际亏损已经发生时,陈久霖甚至不担心法律责任:“如果国家出手,危机挺过去甚至赚了钱,为什么还需要披露呢?”

但支撑他这一理念的并非国家利益,而是长久以来形成的隐形力量,这种力量在此事件中,它以“旗帜论”的姿态出现。

陈久霖和他领军的中航油的确得到过很多荣誉,曾是国企海外军团中的一面旗帜.

其中最值得称道的包括:

中航油曾在2002年3月被新加坡证券投资者协会评为该年度新加坡“透明度最高的56家企业”之一,

2004年进入标准普尔中国海内外上市企业第40位,

2004年3月入选道琼斯新加坡蓝筹股“道琼斯新加坡泰山30指数”(dow jones singapore titans 30 indexes),等等。

中航油的成功还成为经典案例,进入了新加坡国立大学的mba教材。

有专家指出,多年在海外打拼、如今在期货市场上铸成大错的陈久霖,对于石油衍生品交易的风险治理其实缺乏最起码的常识。

他的风险意识几乎等于零,甚至直到今天还是这样。

但中航油新加坡公司是国家的一面旗帜,头顶上有国企的光环,天塌下来由国家扛着,陈久霖的底气正是基于这一点。

在巨额亏损以后,陈久霖说,缺的就是现金,只要再给5000万元就够了。又说,洞悉力强,快人一步可能稳操胜券。“都说中国企业要走出去,这样的企业(指中航油)都得不到支持和保护,还有谁能走出去?”

他认为,对于中航油这种金融风险,政府应当有一笔直接走出去的战略基金,用于紧急情况下调用;中航油炒期权应该得到国家输血,因为中航油是海外中资企业的一面旗帜。

把国家信用当成中航油最牢固的一面墙,这是陈久霖敢于如此放胆炒作石油期货的主要原因,这使他对于风险趋于麻木状态。

但是,在波谲云诡的市场上,不管是私有企业还是国有企业,一切行为都只代表企业本身,企业应该对自己的行为负责。

如果把国家信用当成企业的信用,任何一个国家都无法承受得起。其实陈久霖之败在于不把企业当企业来经营,而以为自己是国有企业、是中资企业的旗帜,就认为自己有权使用国家信用。(期乐会官方微信公众号平台ID:qlhclub)

缺损的监管机制和危险的期货市场

中航油违规越权炒作,并在一段时间内神不知鬼不觉,充分暴露了监管上的不力。

根据中航油内部规定,损失20万美元以上的交易,要提交公司风险治理委员会评估;累计损失超过35万美元的交易,必须得到总裁同意;任何将导致50万美元以上损失的交易,将自动平仓。

人们不难发现,即使越权行事,若中航油内部风险操纵机制发挥些许作用,纰漏又何至于捅这么大。

而在中航油事件中,国资托管者并没有扮演好应有的角色。

据报道,直到中航油出现严峻账面亏损,现金难以为继之时,陈久霖提出“内部救助方案”的要求,(期乐会官方微信公众平台ID:qlhclub)所要资金数目在2.5亿美元。

中国航油集团明知旗下上市公司过度投机已深陷危机,仍对此要求予以支持。

可以明确的是,集团此时应当相当清楚,陈久霖在违规操作进行投机性交易,但是并没有按照规定果断叫停。我们很难想象,这样的事情会发生在一个具有良好治理结构的公司身上。

陈久霖闯下如此大祸,偶然之中有必定因素:中国航油集团公司的内部监督操纵机制形同虚设,新加坡公司基本上是陈久霖一人的“天下”。

陈久霖一直独立于中国航油集团公司班子的领导之外,最初公司领导只有陈久霖一人,后来,中航油集团向新加坡公司派出党委书记和财务经理。

但党委书记在新加坡两年多,一直不知道陈久霖从事场外期货投机交易。陈久霖不用集团公司派出的财务经理,从新加坡雇了当地人担任财务经理,只听他一个人的。

而原拟任财务经理派到后,被陈久霖以外语不好为由,调任旅游公司经理。第二任财务经理被安排为公司总裁助理。

集团公司却没有约束办法,说明中国航油集团公司距离现代企业制度尚远,新老体制转换中的漏洞没有及时补上。不难发现,中航油已经陷入了所谓“内部人操纵”的危机。

中航油巨亏5.54亿美元的大致轮廓是:

陈久霖在国外银行提供优厚贷款的诱惑下,被拉入了石油期权交易的“笼子”中;

国外投机者合力抬高油价,国际石油市场价格跟陈久霖预测的走势逆向波动;

陈久霖手下的国外交易员,向其对手泄漏了中航油的决策机密;

交易对手趁机踢曝中航油亏损真相,令其资金链断裂,中航油遭遇强行平仓。

中航油进入石油期权交易市场始于2003年下半年,年底公司的盘位是空头200万桶,而且赚了钱。

这显示该公司当时已明显违背《国有企业境外期货套期保值业务治理办法》,涉身险地,从事投机性交易。(期乐会官方微信公众号平台ID:qlhclub)

但在期权市场上小试牛刀并已得手的陈久霖狂妄地认为自己是玩期权的高手,鬼使神差地下了更大的赌注,不自量力地当起了期权产品的做市商。

期权时代注:相关阅读《期权做市商的日常工作流程是怎样的?关于做市商的10大问题》

所谓期权产品的做市商,就是在市场上自由报价,向投资者卖出看涨或看跌期权,以获得权利金。

看涨期权指投资者有权在约定期限内以某个价格(行权价格)向期权卖出者买进标的产品,看跌期权则是有权卖出。

期权买入方可以在合同期限内,根据市场条件选择执行期权合同(又叫行权),或者放弃。买入这种权力付出的资金,就叫做权利金。

投资者买入期权一般是为了对冲其买入期货或者现货带来的风险,而期权卖出者则是为了获得权利金。

上帝打开了一扇窗,却又关上一道门。

陈久霖玩的是石油衍生品期权交易,他与日本三井银行、法国兴业银行、英国巴克莱银行和新加坡进展银行等机构,在期货交易场外,签订了合同。

陈久霖买了“看跌”期权,赌注每桶38美元。合同签订后,国际油价却一路攀升。

根据合同条款,需向交易对方支付保证金。而每桶油价每上涨1美元,中航油要向银行支付5000万美元的保证金,导致中航油现金流量枯竭,不得不强行平仓。

可万万没想到,陈久霖这次是中了别人设下的圈套。

据透露,中航油参与此次交易、掌握交易核心机密的交易员,均是来自澳大利亚、日本等国的外籍人。

像这种核心机密被外籍员工掌握和运作的现象,即使在美国这样用人机制非常开放的国家也是很少出现的。

比如在高盛,摩根等美国公司,掌握最核心机密的关键位置交易员,一般都是美国人。

这就让人不得不怀疑,中航油在此次石油期权交易中,其交易成本、资金承受能力等商业机密,都暴露在国外投资者眼里。

而最早踢曝中航油巨亏真相的,正是与中航油进行石油期权交易的法国兴业银行。

中航油东窗事发源于贷款审查,法国兴业银行在对中航油一笔约500万美元的贷款审查中,最早发现了该公司在伦敦石油交易所及纽约石油交易所,从事期权交易的大量亏损头寸,这些头寸分布在多家银行。从而向新加坡当局提出,要求中航油破产偿还贷款。

业内人士分析,陈久霖的对手是国际上的金融巨头“对冲”基金。

这股基金多年来在国际上兴风作浪,老牌银行巴林银行也栽在他们的手下,因此而倒闭。

陈久霖在这场赌博中根本不可能赢,他没有对手强大的资金做后盾,无法操控市场。

从油价后期没有理由的狂涨,及行权后油价迅速下走等情况分析,不能不让人怀疑这里有很大可能存在国外金融炒家联手应付中航油的“逼仓”行为。(期乐会官方微信公众号平台ID:qlhclub)

中航油跻身这样的市场环境,真还有点太嫩了。

友情提示:以上观点仅做为学习交流使用,不构成任何投资建议。投资有风险,入市需谨慎