导读:

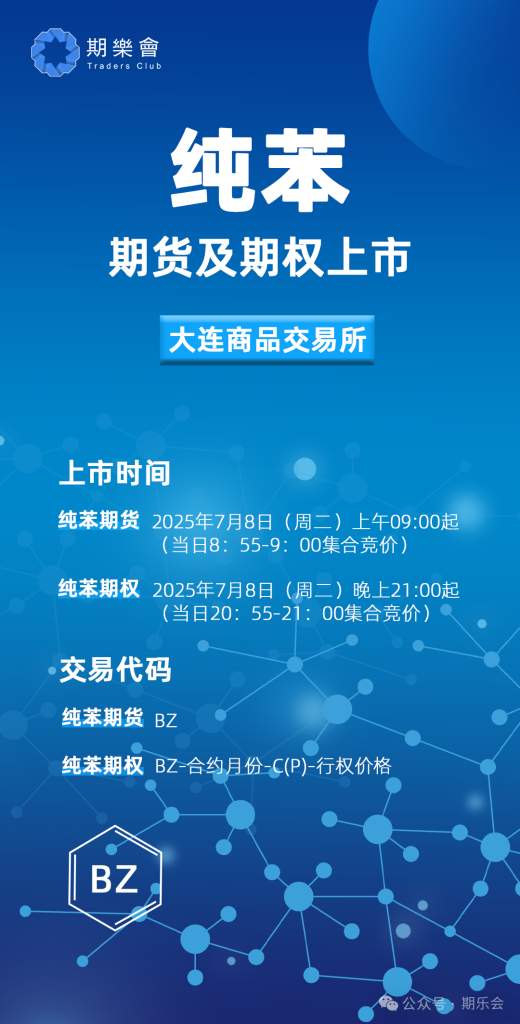

2025年7月8日,

纯苯期货在大连商品交易所正式挂牌交易!

在全球化工产业的庞大版图中,纯苯作为一种关键的基础有机原料,占据着举足轻重的地位。

本文将深入剖析纯苯的产业链结构、市场供需格局以及期货合约的详细规则,帮助战友们全面了解纯苯期货这一新兴品种。

新朋友来了,战友们:

准备“摸”一把的评论区举手!

来源:期乐会综合整理于弘业期货、光大期货、东方证券、广发期货

1

纯苯是什么?

纯苯,是一种无色透明、具有特殊芳香气味的液体。在常温常压下,它易挥发、易燃,且难溶于水,却能与乙醇、乙醚等有机溶剂混溶。

作为石油化工和煤化工领域的核心原料,纯苯凭借其独特的化学性质,成为众多下游产品不可或缺的基石。

从日常生活中的塑料制品、纤维衣物,到工业生产中的橡胶轮胎、电子元器件,纯苯的身影无处不在,深刻影响着人们的生活品质和工业发展的进程。

2

纯苯期货合约解读

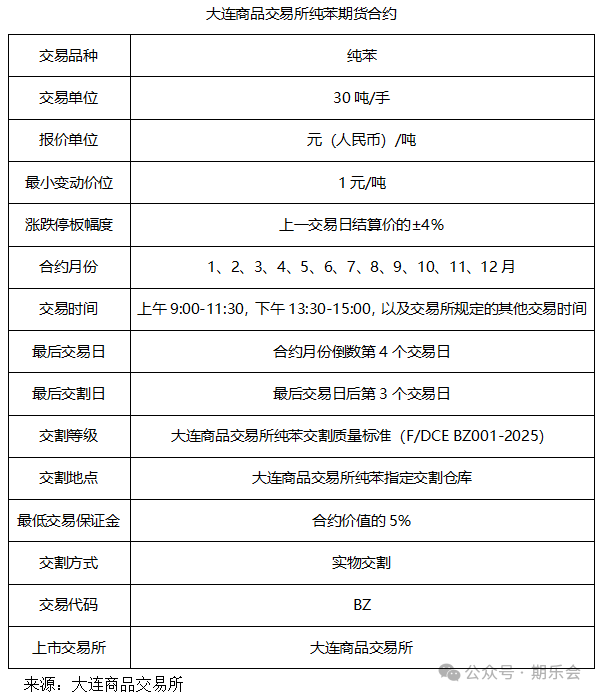

纯苯期货将于2025年7月8日在大连商品交易所上市交易,首批上市交易合约为BZ2603、BZ2604、BZ2605、BZ2606,上市初期合约涨跌停板幅度为上一交易日结算价的7%,新合约上市首日涨跌停板幅度为挂牌基准价的14%,交易保证金水平为合约价值的8%。

以7月2日纯苯华东主流现货价5805元/吨为参考,计算得到1手纯苯期货合约保证金约为13932元,上市首日涨跌停板范围为[4992,6618]元/吨。

纯苯期货与苯乙烯均要求在交割月的最后交割日前(含当日)进行标准仓单注销,因而主力合约或同为连续换月。

3

纯苯交割质量标准

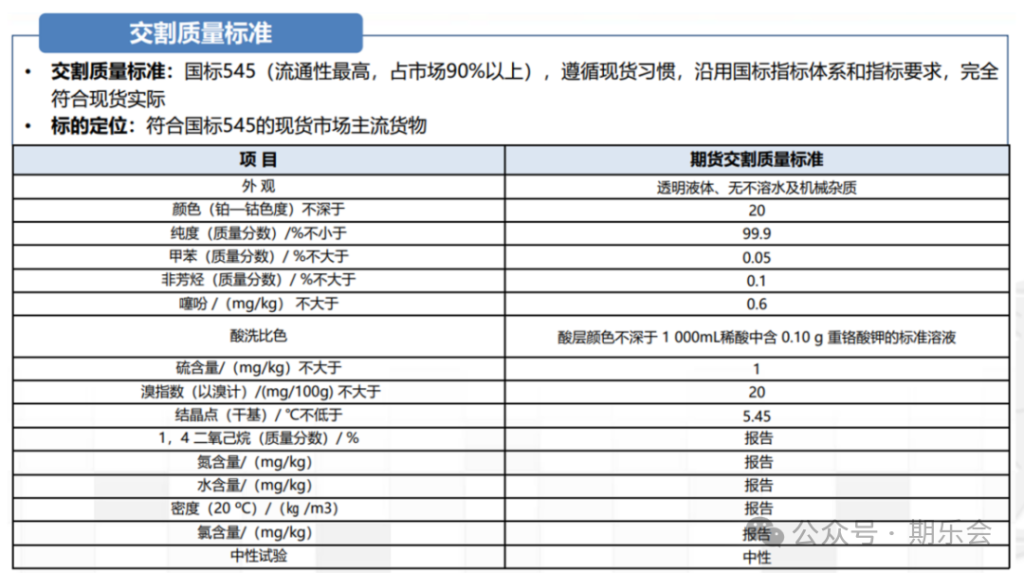

纯苯期货采用实物交割方式,具体包括期转现交割、滚动交割和一次性交割三种方式。

交易所组织所有未平仓合约持有者进行交割的交割方式,在 3 个交易日内完成,分别为标准仓单提交日、配对日和交收日(最后交割日)。

纯苯期货的交割质量标准严格遵循相关国家标准,现行国标为《石油苯》(GB/T3405)。该国标按质量将纯苯分成 535、545 两个类别,其中《石油苯》(GB/T3405)中石油苯 – 545 是纯苯产品现货贸易过程中通用的标准,确保了交割商品的质量一致性和稳定性。

4

纯苯工艺解析

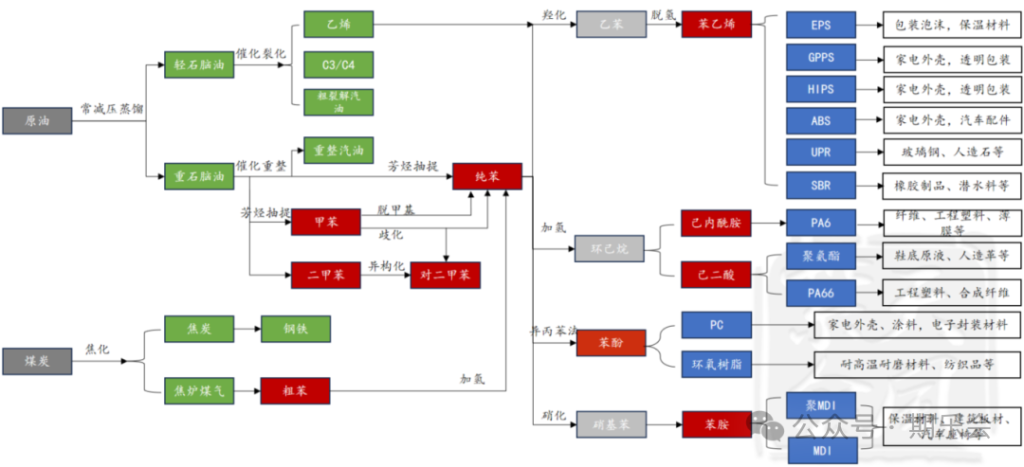

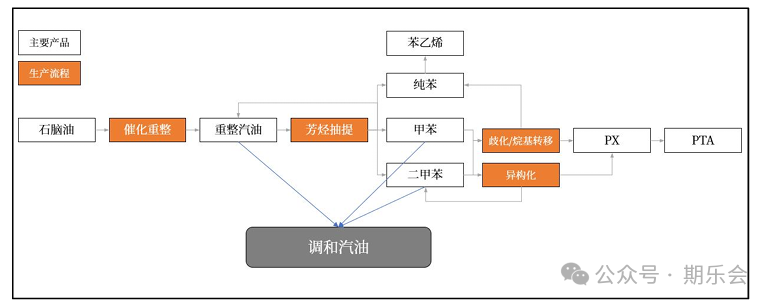

(一)石油路线

催化重整:以石脑油或低质量汽油为原料,在加热、氢压和催化剂存在的条件下,经过环烷烃脱氢、烷烃环化脱氢、异构化、加氢裂化及积碳等反应,将原料转变为富含芳烃的高辛烷值汽油,并副产液化石油气和氢气。

重整汽油可直接用作汽油的调和组分,也可经芳烃抽提制取苯、甲苯和二甲苯。该工艺是目前全世界最主要的纯苯生产来源,从国内装置看,30%产能为催化重整法,海外占比则进一步提高至4成。

乙烯裂解副产:乙烯装置在以石脑油为原料生产乙烯的过程中,会副产裂解汽油。裂解汽油经过两次催化加氢,去除其中的硫、氮等杂质,再通过精馏等分离手段,可得到纯苯。作为苯的第二大来源,乙烯裂解副产苯在全球芳烃供应中占据重要地位。

然而,随着乙烷裂解制乙烯工艺的逐渐兴起,部分乙烯产能转向乙烷原料,这在一定程度上限制了纯苯的产出,对市场供应结构产生了影响。

甲苯歧化:甲苯在特定催化剂的作用下,发生歧化反应,一分子甲苯脱甲基生成苯,另一分子甲苯增甲基生成二甲苯。

这一工艺在国内大型炼化项目中得到广泛应用,尤其是一些传统聚酯企业向上游扩张发展的炼化一体化项目,为了保障对二甲苯(PX)的原料供应,纷纷配套甲苯歧化装置,使得该工艺生产的纯苯比重逐年上升。

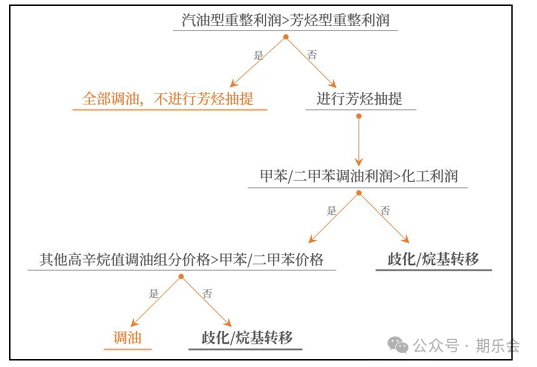

甲苯除了常见的化工用途外,还可以用于调和汽油。因此需关注甲苯歧化与甲苯调油的经济性高低。若歧化经济性高于调油,则炼厂更倾向于将甲苯进行歧化反应从而提升PX与纯苯产量;反之炼厂选择将甲苯用于产出汽油,从而PX与纯苯产量降低。

(二)煤化工路线

粗苯加氢精制:煤焦化过程中产生的粗苯,经过预蒸馏分离出轻组分(主要是苯、甲苯等),然后进入催化加氢阶段,在氢气和催化剂的作用下,脱除其中的硫、氮等杂质,最后通过萃取蒸馏等工艺,得到高纯度的加氢苯。

相较于传统的酸洗法,粗苯加氢精制工艺具有产品纯度高(可达 99.95%)、环境污染小等优势,逐渐成为煤制苯的主流工艺。

煤焦油抽提:煤焦化生成的煤焦油,通过蒸馏等方式分离出粗苯,再对粗苯进行酸洗或精制提纯,可得到一定纯度的苯。然而,该工艺所得产品杂质含量较高,纯度通常低于 96%,且生产过程对环境污染较大,在环保要求日益严格的背景下,其应用逐渐受到限制。

5

纯苯市场供需分析

(一)供应格局

我国是世界最大的纯苯生产国,2024年纯苯产量占全球的39%。

近些年随着炼厂项目持续投产以及石化行业向深加工方向转型,纯苯的产能和产量持续增加。2024年,我国纯苯产能为3234万吨,产量达到2513万吨。

2024年-2025年产能增速有所放缓,截至2025年6月,石油苯新增产能为30万吨,投产计划集中在三、四季度,若全部顺利投产,2025年新增产能为179万吨。

加氢苯方面,2024年投产3套装置,共计65万吨,2025年计划投产35万吨。综合来看,2025年产能增速在6%左右。

近年来,我国纯苯产能持续扩张,传统重整工艺与新兴炼化一体化互为补充又相互促进,共同推动我国纯苯体量不断扩大,纯苯供应格局也在逐步发生转变。

截至到2024年,中国纯苯CR5为30.72%,CR10为45.3%,而其下游苯乙烯的CR5为33.6%,CR10为63.9%,因此纯苯行业集中度相对下游不算很高。

原因是虽然民营炼化一体化的百万吨级别项目逐一实现落地,总规模也占到了3成附近。

但国内纯苯产能依然以中石油、中石化为主,占比50%左右,而两桶油主营业务在于炼油项目,芳烃产品仅仅是配备下游装置,纯苯仍是副产品角色,产能多不超过50万吨,较为分散。

华东地区是纯苯最大的生产区域,2024年产量为1245万吨,占比50%;东北、华南和华北地区紧随其后,产量占比分别为16%、12%和10%。

纯苯生产企业中,国企产能占国内总产能的44%左右,民企占52%,合资企业占4%。随着未来几年新装置的投产,纯苯供应端的竞争仍将持续

(二)需求态势

我国是世界最大的纯苯消费国。2024年,我国纯苯表观消费量达2926万吨,约占世界总消费量的43%,按2024年均价8299元/吨估算,我国纯苯市场总规模2428亿元。

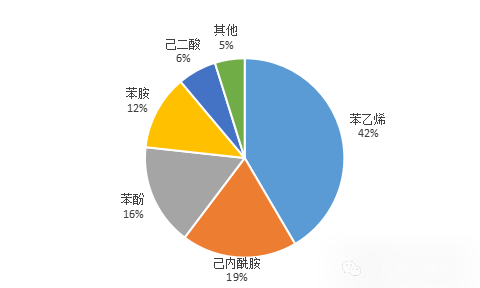

苯乙烯是下游最大消费领域,2024年苯乙烯的纯苯消费量为1216万吨,占比42%,己内酰胺、苯酚、苯胺、己二酸分别占比19%、16%、12%、6%。

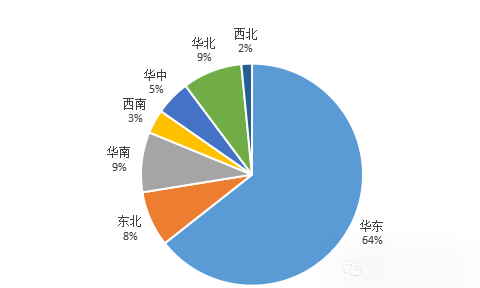

我国纯苯消费区域主要在华东地区,且供不应求,消费占比64%;华南和华北消费占比9%,东北消费占比8%。

(三)进出口贸易

尽管我国纯苯产量可观,但由于下游需求旺盛,国内市场仍存在一定的供应缺口,需要通过进口来满足部分需求。在国际贸易格局中,我国作为全球最大的纯苯进口国之一,对国际市场价格走势具有重要影响。

同时,国际市场的供应变化、地缘政治因素等也会对我国纯苯进口量和价格产生波动。

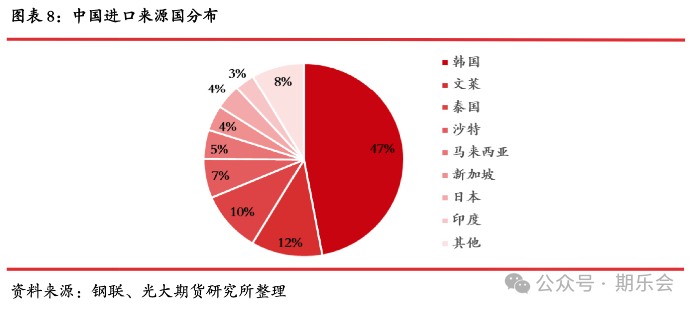

2024 年,我国进口纯苯约 431 万吨,对外依存度为 15%。其中韩国以近50%的进口占比稳居首位,文莱以约18%的份额跃居第二大来源国,泰国以10%的占比位列第三,三国合计占据中国进口总量的近八成。此外,东北亚、东南亚等地区也是我国重要的进口来源地。

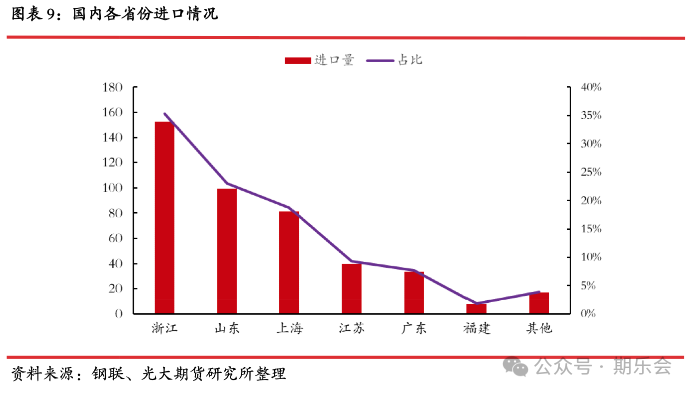

中国纯苯进口接收地呈现高度区域集聚性,华东地区为核心枢纽。2024年海关数据显示,全国进口总量中浙江以152.62万吨(占比35.4%)居首,山东以99.37万吨(23.0%)位列第二,上海以81.11万吨(18.8%)排名第三,江苏与广东分别进口39.99万吨和33.45万吨。

这一分布格局的形成受双重因素驱动:

1、下游产业布局主导需求:长三角地区集中了全国主要苯乙烯、己内酰胺等纯苯下游装置,形成刚性需求锚点;

2、基础设施与供应链优势:华东拥有上海港、宁波舟山港等国际深水港群及配套商业罐区网络,为大宗液体化工品进口提供高效物流与仓储支持。

6

未来展望

纯苯期货的上市,是我国化工产业与金融市场深度融合的重要成果,为产业链上下游企业和交易者带来了新的发展机遇和挑战。

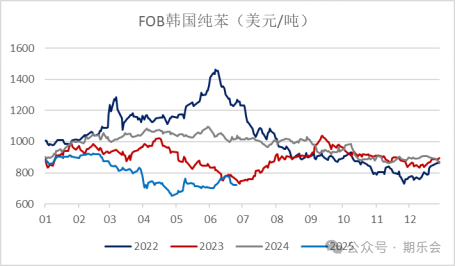

2025年上半年的亚美纯苯价格较2024年跌幅较大,尤其是二季度价格快速下探,核心影响因素为欧美下游需求的疲软,导致纯苯全球性的供应充足。

另外,亚洲纯苯面临美国高关税影响,低价的日韩货源更多涌入中国,韩美套利窗口的长期关闭,致使中国成为韩国唯一出口方向。

从需求端来看,原油价格大幅下跌削弱成本支撑,叠加美国加征关税抑制终端产品出口,双重压力导致纯苯下游产品销售不畅,买卖双方看空后市,华东市场价格在二季度出现大幅下跌。

6月上旬起在地缘局势影响下,成本端涨幅较大拉动纯苯上涨,随后伊以冲突缓和,价格回落回归基本面,与去年同期出现了夏季价格低位的走势。

下半年纯苯供应预计增加,但需求支撑有限,基本面有转弱预期。参考苯乙烯价格,预估纯苯期货合理价格区间[5500,6700]元/吨。

此外,由于纯苯仓储资质审批严格,仓储成本较高,纯苯期货或与苯乙烯期货同样贴水现货上市,参考苯乙烯期货合约贴水现货范围[400,1000]元/吨,预估纯苯03贴水在[300,800]元/吨。

对于投机者而言,纯苯期货市场的价格波动为其提供了获取价差收益的机会。通过对市场供需基本面、宏观经济形势、政策变化等因素的深入研究和分析,把握价格走势,合理运用期货交易策略,有望在市场中获得可观的投资回报。

但同时,期货市场的高杠杆特性也放大了投资风险,投资者需具备较强的风险承受能力和风险管理意识,严格控制仓位,防止因价格剧烈波动而遭受重大损失。

友情提示:以上观点仅做为学习交流使用,不构成任何投资建议。投资有风险,入市需谨慎