本文来源于方正金工,作者:魏建榕;由期乐会(ID:qlhclub)整理编辑,感谢作者分享,转载请注明来源!

-

分钟行情数据,提供了持仓量分析的微观视角。我们借助统计方法,从股指期货的分钟行情数据中,选出“交易激进”的部分样本,再进行交易行为的分析。由此构造的交易策略,年化收益为34.5%,年化波动为27.4%,最大回撤为36.5%,信息比率为1.26,Calmar比率为0.95。

-

成交持仓表,提供了持仓量分析的宏观视角。中金所每个交易日公布的“结算会员成交持仓排名”数据,是一项十分宝贵的市场信息。由此构造的交易策略,年化收益为17.0%,年化波动为12.1%,最大回撤为10.2%,信息比率为1.41,Calmar比率为1.67,日胜率为57.3%,盈亏比为1.48。

-

结合微观与宏观两个视角,我们构造了基于持仓量分析的综合策略。从2010年4月16日至2015年8月20日,共计1300个交易日,期间累计收益230%,年化收益为25.8%,年化波动为13.7%,最大回撤为14.1%,信息比率为1.89,Calmar比率为1.83。

持仓量是期货分析的第三只眼。期货市场的交易行情,与股票市场的最大区别是,在价格与成交量之外,还多了持仓量的维度。股指期货的持仓量,是指尚未进行对冲了结的合约头寸——合约买方即是多头持仓,合约卖方则是空头持仓。多头与空头,是一枚硬币的两面,它们可以成对创设,也可以成对湮灭,两者数量总是恒等。

在持仓量的图景下,期货市场的一切交易动作,无非归为如下四种:多头开仓、多头平仓、空头开仓、空头平仓。这些交易行为汇总在一起的共同结果,使我们看到了成交量的累积和持仓量的变化。

然而,三个方程终究解不出四个未知量,透过行情数据去窥探交易行为,注定是一个充满想象力的课题。在本篇报告中,我们将尝试挖掘持仓量信息中蕴藏的宝藏,构建基于交易行为分析的股指期货CTA策略。

本篇报告同时也是方正金工“聆听高频世界的声音”系列研究的第四篇。我们秉承“高频数据、低频信号”的研究理念,前期已推出了《异动罗盘:寻一只特立独行的票》、《夜空中最亮的星:十字星形态的选股研究》、《跟踪聪明钱:从分钟行情数据到选股因子》等三篇报告。

与前三篇报告不同的是,本篇报告我们将目光从选股策略转向了股指期货交易策略。我们将用结果表明,“高频世界的声音”,在CTA领域同样能够奏出美妙的乐章。

持仓量,就其最深刻的意义而言,代表了市场多空分歧的严重程度。市场存在不同的意见,交易者才会持有彼此对立的多空头寸,从而促使持仓量的增加。总的来说,对于行情数据的三个基本要素,我们大致可作如下解读:涨跌是交易者态度的汇总,成交量是交易热度的体现,而持仓量则是分歧度的象征。

然而,整个市场的交易者毕竟鱼龙混杂,分析所有交易行为产生的行情数据,未必能有指引意义。在这里,方正金工团队开门见山地提出这样一个想法:我们能否从股指期货的分钟行情数据中,先划分出“交易激进”的一部分,再进行交易行为的分析呢?

这个思路的出发点在于,我们相信激进(急切)的交易背后往往蕴含了更有价值的信息。下面我们给出这个想法的实施方案。

对于股指期货的每个交易日,我们首先计算激进交易的态度指标P,步骤如下:

1)记当日主力合约的分钟涨跌幅为Rt、分钟成交量为Vt,计算每分钟的急切度St:

2)选出当日急切度St最高的n分钟(选择n的数量,使其累加成交量达到全天成交量的10%);

3)计算此n分钟涨跌幅的总和P,作为激进交易的态度指标。

接下来,我们计算激进交易的分歧度指标Q,步骤如下:

1)记当日四张合约总持仓量的分钟变化量为dOIt,分钟总成交量为Vt,计算每分钟的急切度St:

2)选出当日急切度St最高的n分钟(选择n的数量,使其累加成交量达到全天成交量的10%);

3)计算此n分钟持仓变化量的总和Q,作为激进交易的分歧度指标。

总的来说,每个交易日的指标P与指标Q,反映了当日激进交易的行为特征。P值大(小),表示激进交易的态度偏多(空);Q值大(小),则意味着激进交易的分歧度增大(减小)。

在实际应用中,为了校准指标本身可能存在的系统性偏差,我们将指标P、指标Q分别扣减自身的移动平均值。我们采用校准后的态度指标P*=P-MA(P,4)和分歧度指标Q*=Q-MA(Q,5),按照P*与Q*的正负搭配,共有以下四种情形:

若P*>0且Q*<0,态度趋多、分歧减小,是看多的信号;

若P*<0且Q*<0,态度趋空、分歧减小,是看空的信号;

若P*>0且Q*>0,态度趋多、分歧增大,是看空的信号;

若P*<0且Q*>0,态度趋空、分歧增大,是看多的信号。

下面我们来考察信号的有效性。对于T日(收盘后)计算得到的信号,在T+1日开盘开仓,在T+2日开盘平仓。这种操作方案的一大好处是,假如连续交易日的信号一致,则不需要对仓位进行任何调整。

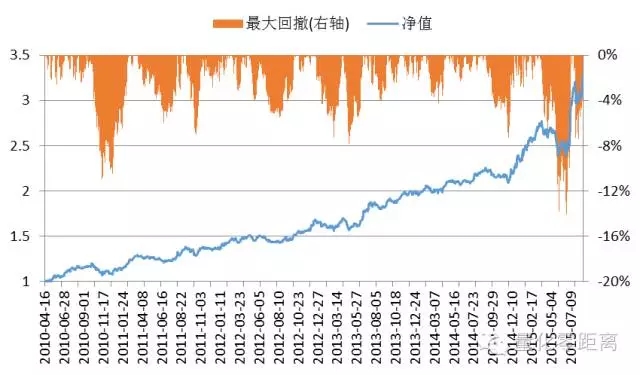

在收益测算中,我们使用主力合约每日开盘后5分钟的成交量加权价格,作为开仓或平仓的价位。图表1给出了以上策略的每日信号与净值表现。

从2010年4月16日至2015年8月20日,总计1300个交易日,策略累计收益368%,年化收益34.5%,年化波动为27.4%,最大回撤为36.5%,信息比率为1.26,Calmar比率为0.95。日胜率为54.3%,盈亏比为1.05。

图表1:每日信号与策略净值

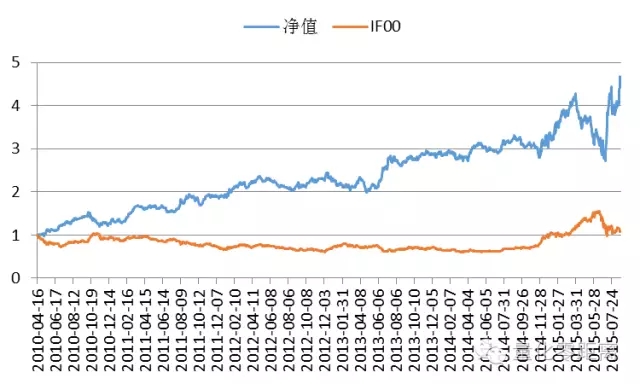

图表2:策略净值与当月连续合约

持仓量还有一个宏观视角可供分析。在每个交易日收盘之后,中金所网站都会公布当天股指期货的“结算会员成交持仓排名”数据(详见图表3示例),此项数据包括:单边持仓达到1万手以上(含)和当月合约前20名结算会员的成交量与持仓量。

成交持仓表为我们及时提供了部分投资群体的成交量、持仓量等统计数据,是一项十分宝贵的市场信息。基于对成交持仓表数据的深入分析,我们在2013年提出了股指期货交易的“蜘蛛网策略”,引起了市场的强烈关注。

图表3:成交持仓表(2016-09-02,IF1609)

在本篇报告中,我们提供一个简便版的“蜘蛛网策略”。其主要思路是,考察每日前二十大会员单位的多单增量与空单增量。若多单增加且空单减少,发出看多的信号;若多单减少且空单增加,则发出看空的信号;多单与空单同向增减时,不发信号。

此策略逻辑简单,不带半点华丽技巧,绩效却十分可观(图表4、图表5)。按照与第二节相同的测算方式,从2010年4月16日至2016年9月2日,总计1554个交易日(其中参与交易的有261天),策略累计收益165%,年化收益17.0%,年化波动为12.1%,最大回撤为10.2%,信息比率为1.41,Calmar比率为1.67。日胜率为57.3%,盈亏比为1.48。

图表4:每日信号与策略净值

图表5:策略净值与当月连续合约

在本小节中,我们将结合上述微观与宏观两个视角,构造一个基于持仓量分析的期指交易策略。两组信号的结合方式设计如下:

若当日有宏观信号,则采用宏观信号;

若当日无宏观信号,则采用微观信号。

另一方面,为了降低最大回撤,在做多或做空时,我们仅使用一半的仓位进行交易。半仓交易的做法实际上同时降低了收益和波动,对信息比率、Calmar比率等影响不大。

绩效统计显示,策略从2010年4月16日至2015年8月20日,共计1300个交易日,期间累计收益230%,年化收益25.8%,年化波动为13.7%,最大回撤为14.1%,信息比率为1.89,Calmar比率为1.83。日胜率为55.4%,盈亏比为1.11。

图表6:基于持仓量分析的综合策略

在本篇报告的末尾,不得不提到的是,自2015年夏天限制措施出台以来,股指期货的流动性已大幅萎缩,成交量一直处于低迷状态。在流动性脆弱的市场中,讨论CTA策略似乎显得不合时宜。然而,股指期货松绑终将是大势所趋。CTA策略的研究,或正处于“深挖洞,广积粮”的好时机,让我们静候“海阔凭鱼跃”的期指正常态。(魏建榕 / 方正金工)

[附注] 实习生陈楠、陈实参与了本项研究,对本课题有重要贡献;实习生张宇参与了部分工作。

每日精彩,欢迎扫描二维码关注期乐会微信公众平台。

感谢作者辛苦创作,部分文章若涉及版权问题,敬请联系我们。

纠错、投稿、商务合作等请联系邮箱:287472878@qq.com