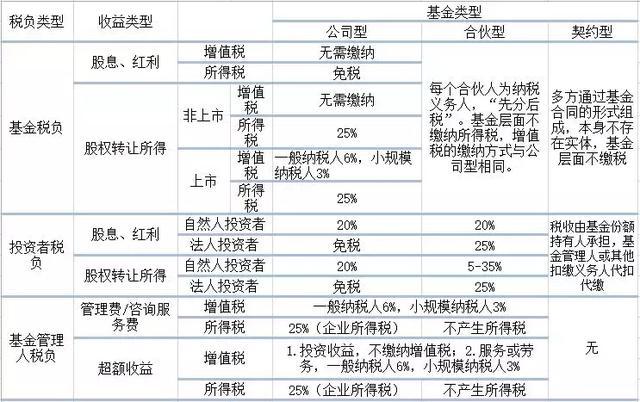

税费占据了私募基金成本的很大比例,如何减少税费支出是投资机构关注的一个重点,下面就给大家对比一下公司型、合伙型、契约型的主要税负,并提出几种合理降低税收成本的方法和建议。

表格内是私募基金主要的几种税负方式,当然也有营业税、增值税、城建税及教育费附加、财产税、印花税等相关的征税科目,由于这些税种与一般的公司制企业无较大差异,暂且不多做说明。

要特殊说明的是,对于基金管理人参与超额收益分配所取得的收入,会计上不同的处理方法可能影响该收入的性质,若是投资收益,则不缴纳增值税。

知道了主要的税收类型,那么如何降低私募基金的实际税负呢?

1

选择恰当的方式降低账面利润

公司型基金在基金层面纳税,然后将税后金额分配给出资人,因此,针对公司型基金的出资人,这方面进行避税的空间较小。

有限合伙型基金是“先分后税”,基金出资人获得分配收益之后,自己申报纳税。如果规划较好,通过增加相关费用和亏损进行抵扣,降低账面利润,也就降低了所得税。

改变其利润分配方式,合伙企业在年底的时候可以将利润变成固定资产,尽量缩短折旧年限,这样折旧金额增加,利润减少。另外,采用的折旧方法不同,计提的折旧额相差很大,最终也会影响所得税额。也可提高坏账准备的提取比率,通过管理费用支出减少当年的利润。

但企业必须做好相关的工作,避免无法税前扣除的情形。

2

选择适当的基金组织形式

私募机构在设立基金形式选择上,建议选择有限合伙制。

有限合伙企业的经营所得及其他所得采取“先分后税”的原则,在向各合伙人分配前无须缴纳所得税,在分配后由各合伙人分别缴纳个人所得税或者企业所得税。

既可以避免繁冗的公司制管理程序和所得税的双重征收问题,也可避免信托制多增加的费用及监管带来的时间成本。

3

选择合适的投资人主体形式

投资人在出资参与有限合伙制私募股权投资基金时,既可以选择以自然人身份也可以选择企业身份作为有限合伙人参与基金。

不管是生产经营所得还是股权投资收益所得,法人普通合伙人和法人有限合伙人都是缴纳企业所得税。对于生产经营所得,自然人普通合伙人和自然人有限合伙人都是按照“个体工商业户生产经营所得”的超额累进税率进行缴税。自然人普通合伙人在股权投资收益为主的合伙企业中的所得是按照“个体工商业户生产经营所得”的超额累进税率进行缴税。

因此,要综合其所得的性质及合伙人的性质进行筹划,同时也要考虑法人合伙人如果是自然人成立的,后续的分红也需要再次缴纳个人所得税。在这种投资者性质的确定中,需要考虑法人组织的合伙企业其实际的企业所得税税率可能享受的税收优惠政策,在进行税收筹划的时候要充分考虑综合税负的比较。

4

合理利用税前可抵扣费用

准予扣除项目是合伙企业每一纳税年度发生的与取得应纳税收入有关的所有必要和正常的成本、费用、税金和损失。

合伙企业自然人投资者的费用扣除标准为42000元/年,对于合伙企业的投资者个数也没有明确的要求,因此合伙企业也可以在明确分配比例的前提下增加自然人投资者的人数,增加相应的费用扣除金额。

合理利用可抵扣的税前项目,如将一些给员工的现金支出变成职工福利项目,充分扩大税前可抵扣的项目;企业的资金来源也可以多采用贷款融资等方式,减少自有资金的投入,合伙企业的财务费用也会增加。

5

利用注册地域优惠政策

地方税收优惠政策一直是私募基金选择注册地的重要考量。目前全国各地区基金注册税收有一定优惠政策,可以经过对比考量,利用地域优惠政策。

以上是结合税收政策及相关的税收规定进行的合理降低税负的建议,在具体的执行中,应综合考虑不同基金类型的运作特点、拟投资项目的类型,根据企业实际情况,由具有良好而丰富经验的税务人员进行设计税收筹划方案,尽可能地降低基金税收成本。

感谢作者辛苦创作,部分文章若涉及版权问题,敬请联系我们。

纠错、投稿、商务合作等请联系邮箱:287472878@qq.com