来源:敦和资管(ID:dunhefund),作者:徐小庆 期乐会(ID:qlhclub)经授权发布

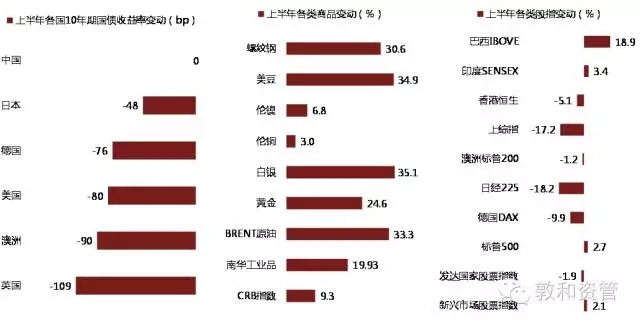

今年上半年全球大类资产中表现最好的是商品。CRB商品指数和国内南华工业品指数分别上涨10%和20%,其中原油价格从年内低点25美元反弹至50美元以上,大连铁矿石和CBOT大豆年初以来累计涨幅最高时分别达到50%和30%以上,绝大多数国内商品期货今年高点和去年四季度低点相比都普遍上涨了30-60%。

但债券的表现同样让人惊艳。主要发达国家的债券收益率持续走低,几乎都创下了有纪录以来的历史新低。美国的10年期国债收益率逼近1.3%,日本、德国的10年期国债收益率都已进入负值区间,累计降幅普遍都达到50-100bp。

商品和债券这一对天然的矛盾体同时上涨令人费解,如何理解这一现象呢?当然一个合理的解释是英国脱欧事件引发了市场的避险情绪上升,同时也增强了对货币政策进一步宽松的预期,所以债券和商品同时受益。但是在英国脱欧事件之前,甚至对美联储年内加息预期还没有消退的时候,商品上涨和利率下行共存的现象就已经持续了半年的时间。如果流动性宽松预期可以推高商品价格,那为什么对流动性更加敏感的股票反而不涨呢?如果央行放水就可以引起通胀,那么为什么过去几年全球货币政策最宽松的阶段,商品反而跌跌不休呢?

另一种解释是两者的背离体现了流动性宽裕下不同风险偏好的投资者行为。风险偏好低的投资者认为政府不管怎么刺激都改变不了经济衰退的趋势,宁愿买债券,而风险偏好高的投资者认为货币超发最终会推高通胀,滞涨环境下商品优于股票,而且相对于股票而言,商品属于价值洼地。不过如果便宜的资产就容易受到流动性追捧,那么同样估值便宜的金融股、周期股为什么表现远不如商品呢?而且经过半年的大涨,南华工业品指数已经将15年全年的跌幅基本都补涨回去,而万德全A指数则回调至15年一季度时的水平,商品相对于股票便宜的程度也有所减轻。

笔者认为再便宜的资产要出现上涨,也必然要有基本面的配合,只是在流动性宽裕的环境下,基本面的任何细微变化都可能被放大,导致价格的波动性大幅上升。回顾历史上商品与利率走势背离的情形,可以发现基本面都有相似的特征,即发达经济体和新兴经济体的经济走势出现了差异。由于商品的需求更容易受到新兴市场经济表现的影响,而全球利率的变化往往由发达国家的经济周期和货币政策决定,所以利率和商品的背离实质上反映的是发达国家和新兴市场国家在经济短周期上的不同步性。

第一种情形是商品上涨但利率下降,如04-05年和10年。以04年为例,美国正处于加息周期刚开始阶段,联邦基金利率从04年5月的1%一直升至05年6月的3.25%,但同期10年期美债收益率却从4.8%下降至3.9%,与2年期美债收益率的利差从250bp缩窄至40bp,而在这段时间CRB指数上涨了20%左右。对比发达国家和新兴市场PMI,可以看到新兴市场国家PMI在04年下半年先于发达国家出现回升。当时以中国为首的金砖四国GDP同比增速保持在8%以上,带动商品价格大幅上涨;而美国经济虽然总体偏强,GDP增速维持在3%以上,但其他发达国家经济增速则明显放缓,日本、德国经济在05年初都处于衰退的边缘,国债收益率持续走低,如德国10年国债收益率从04年5月的4.4%一直下降到05年8月的3.1%,与美债的负利差扩大至100bp,很大程度上限制了美债的上行。

加息周期中长债收益率不升反降这一现象在当时被称为“格林斯潘之谜”。对格林斯潘之谜的解释有很多,但其中最重要的基本面因素仍是不同经济体增速的分化。一方面欧洲经济的下滑压低了美债收益率,另一方面新兴市场经济向好带来的外汇储备增加,又增强了对美债的配置需求。

05年下半年美债收益率终于止跌回升,跟随商品价格一起上行,其背后的驱动力是发达国家的PMI也开始触底回升,和新兴市场经济的复苏形成共振。商品的上涨对美国CPI的影响也存在滞后性,美国CPI同比在05年上半年一直稳定在3%附近,直到05年3季度才快速冲高至接近5%的水平,成为触发美债收益率转向的导火索。

同样2010年的背离与2004年类似,中国的4万亿刺激带动商品需求回升,新兴市场PMI先于发达国家PMI反弹,而当时欧洲正受到欧债危机的困扰,10年期美债收益率从4月的3.9%下降至10月的2.4%,但同期CRB商品指数上涨了6.7%。美联储及时推出QE2,欧债危机并没有改变全球经济复苏的趋势,发达国家PMI在四季度触底回升,利率也重新进入上行通道,和商品走势开始收敛。

第二种情形是商品下跌但利率回升,最典型的是13年。当时中国经济增速已开始放缓,新兴市场PMI在13年上半年快速下滑至50以下,商品价格持续回落;同时发达国家PMI却强劲回升,一度达到55附近。美联储主席伯南克在5月首次提及缩减QE购买量,10年期美债收益率受此影响大幅反弹至接近3%的水平。新兴市场经济的下滑和利率的持续上行最终对发达经济体也构成了伤害,发达国家的PMI在14年开始下滑,利率再次下行,并在15年初重新回落至13年下半年反弹前的水平。

在上述两种情形下,由于新兴市场的需求主导了全球经济的走向,使得利率与商品走势的背离最终都是以利率的转向来回归收敛。利率如果与商品走势持续背离,会对商品原先的趋势形成正反馈效应,使得商品的趋势难以先于利率的趋势转向。以利率下行和商品上涨为例,在这个过程中实际利率是不断下降的,不仅有助于提升企业的投资意愿,而且对通胀预期会起到自我强化的作用,从而进一步推高商品价格,而只有在利率回升后通胀预期才会减弱。

当然也有例外,07-08年也出现过商品上涨而利率下行的情形,但这一次是以商品价格的下跌来完成收敛。07年下半年次贷危机开始发酵,发达国家PMI持续回落,10年美债收益率在07年6月达到5.1%后也见顶回落。但新兴市场PMI继续冲高,带动商品价格进一步上涨,一直到08年6月新兴市场PMI也回落至50附近后才结束上涨,而此时发达国家的PMI已经跌破50,10年美债收益率已经比高点下跌了150bp。这也是04年以来唯一一次新兴市场PMI回升后发达国家PMI没有回升,最后以新兴市场的PMI回落来结束背离的情形。

那么当发达国家和新兴市场国家的经济出现分化时,究竟谁对谁的影响更大呢?笔者认为两者相互影响的传导机制是不同的,新兴市场主导了全球需求,对发达国家的影响体现在经济层面,而发达国家主导了全球的流动性,对新兴市场的影响体现在金融层面。如果发达国家的经济下滑不引发金融体系的系统性风险,造成全球流动性的趋紧,那么新兴市场就不会面临资本大幅外逃的风险,自身经济受到的冲击有限。对比08年的次贷危机和10年的欧债危机,最大的差异在于新兴市场的外汇储备在10年受益于美联储的QE2持续回升,而在08年出现了显著回落,所以08年美国拖累了新兴市场,商品向利率收敛,而10年新兴市场反而带动了欧美经济的回升,利率向商品靠拢。

今年的情形与04-05年更加类似。新兴市场PMI在15年9月开始见底反弹,但发达国家PMI持续回落,符合前面分析的商品上行、利率下行的背景。这一逻辑对于理解目前美国加息但长债收益率不升反降同样适用。美国经济的改善程度已经达到加息的条件,同时原油的大幅反弹和薪资的上涨也导致了通胀预期的回升,但欧元区和日本却在负利率中越陷越深,10年德债和日债收益率不断创新低,10年期美债与德债的利差从12年以来持续扩大,目前稳定在160bp左右,已经超过了过去两轮的历史高点。在流动性仍然宽裕的环境下,资金开始追逐收益率相对较高的美国国债,使得美债长端收益率跟随日、德长端下行,与美国短端利率的上行背道而驰。与04年的区别在于新兴市场国家的外汇储备购买需求下降,而各国央行成为了国债的购买主体。新兴市场国家的国债收益率虽然也出现了回落,但平均降幅只有30bp,远低于发达国家平均80bp的降幅,也是经济分化的体现。

在英国脱欧之后,全球经济的不确定性进一步增大,但重蹈08年覆辙的可能性很小。脱欧事件不仅会倒逼欧央行加大货币政策宽松力度,欧盟内部提升运营效率,而且也使得美联储年内加息的概率下降,或至少减少加息频率。在这种情况下,新兴市场的外汇压力反而是减轻的,今年新兴市场汇率指数持续走强,即使在英国脱欧后也没有明显回落,流动性并未出现收紧的迹象,中国6月的外汇储备甚至出现了意外的回升。6月发达国家的PMI也止跌回升,显示新兴市场经济的反弹开始向发达国家传导,全球经济弱复苏的趋势并没有结束。笔者倾向于认为下半年商品仍将保持易涨难跌的格局,而发达国家的利率出现回升的可能性更大。

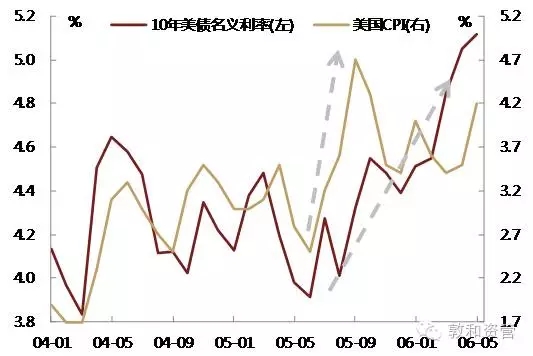

美国10年期国债收益率跌至1.3-1.4%,和12年7月时的历史低位相当。虽然当前CPI同比只有1%,比12年1.4%的低点更低,但从通胀构成的分项看,目前核心CPI在2.2%,已经超过了12年下半年的水平,核心CPI中的住房、医疗等主要分项都处于缓慢回升的趋势中。整体CPI偏低主要受到能源价格高基数效应的负面拖累,但下半年随着基数效应的消失,CPI同比会开始加速回升。如果假设原油价格下半年的均值保持在50美元左右,那么美国CPI同比可能从9月份开始加速突破1.5%,并在四季度达到2%以上。届时长债收益率将像05年下半年那样,出现一轮显著的上行。

在利率下行、商品上行的环境下,黄金自然成为最受青睐的资产,因为两者的背离导致实际利率持续下降,而黄金价格是由美元的实际利率决定的,与美国通胀保值债券TIPS对应的实际利率从01年以来的相关系数高达-90%。从利率和商品的角度分别可以引出看好黄金的两种逻辑。一是认为全球经济将面临衰退,风险资产将出现大幅调整,黄金的避险价值将变得越来越突出,这种逻辑下黄金与美债价格表现出同步上涨的特征,更强调名义利率下降对黄金价格的推高作用。但是有趣的是,黄金在风险偏好回升时也没有下跌,甚至继续上涨。如反映避险情绪的VIX指数在去年811人民币一次性贬值引发的全球金融动荡中一度冲高至40以上,而今年1-2月人民币再度贬值以及近期英国退欧事件中出现的高点却不到30,显示恐慌情绪不断下降,但黄金的顶部却逐步抬升,从去年8月的1200,到今年2月的1300,目前已经逼近1400。

黄金在风险偏好回升时不跌只能从商品的逻辑去解释,即大宗商品价格反弹推高通胀预期,而发达国家的通胀预期主要受油价的影响,这种逻辑下黄金和原油的走势基本是一致的,但向上的弹性不如原油。事实上黄金今年的涨幅不如大多数工业品和农产品,仅好于铜,油金比总体处于回升的通道,显示通胀预期对金价的驱动力强于避险情绪,否则油金比应该是下降的。只是黄金在风险偏好上升时跟随商品上涨,在风险偏好下降时跟随国债上涨,因此黄金的波动率远低于其它商品,调整风险后的收益(夏普比)最好。

按照前面的分析框架,利率下行和商品上行共存表示新兴市场经济好于发达国家,所以黄金在多数情况下和两者PMI的差值也是同向的,与MSCI新兴市场股指/发达市场股指这一比值从01年以来的相关系数达到77%。今年以来黄金累计涨幅达到30%,而新兴市场股指与发达市场股指的比值也小幅上升5%左右,但上升趋势没有黄金那么明显

总结一下:(1)利率的下降和商品的上涨不可能长期持续背离,市场可能高估了英国脱欧对经济造成的短期负面影响(尽管长期风险或许上升了),只要欧洲金融体系保持稳定,那么新兴市场不太可能遭遇类似于次贷危机时期那样的流动性冲击,下半年全球经济继续弱复苏的概率更大,商品仍将保持易涨难跌的格局,而发达国家的债券收益率将出现回升。(2)当利率和商品的走势开始收敛时,意味着实际利率会开始上行,黄金短期将面临回调的风险。但只要通胀预期回升的趋势没有改变,那么黄金仍具备中期的配置价值。(3)随着市场对经济衰退和滞涨的担忧下降,上半年表现最差的股票在下半年将出现一轮反弹,新兴市场股市向上的弹性会强于发达国家。 (完)

每日精彩,欢迎扫描二维码关注期乐会微信公众平台。

感谢作者辛苦创作,部分文章若涉及版权问题,敬请联系我们。

纠错、投稿、商务合作等请联系邮箱:287472878@qq.com