内容来源:华夏时报

简单来说就是:在未来20年的时间里,中国每年平均将新增750万年龄在0-55岁之间的人口,但是大于55岁的人口平均每年将会增加950万。富裕的老年人将他们毕生的积蓄都投资在地产上。老年人希望将这些昂贵但闲置的房地产能够租给或是卖给人口不断减少的年轻人从而供养自己的晚年。如果房价一直上涨这一逻辑就不会出现问题,对么?

中国是一个有着庞大人口和快速人口增长率的国家。但是随着中国人口出生率开始下降,债务开始取代放缓的增长率。人口增长率开始全面的下滑,老龄化人口正在越来越多。但是中国的富裕阶层(特别是一线和二线城市的富裕阶层)并不信任银行或是股市,相反的他们将毕生的积蓄投进了房地产市场。

5%的中国有钱人购买了大量的新建房屋,很多人都是买了很多套。这些城市的房屋空置率要超过20%(相比之下美国在次贷危机时的房屋空置率最高峰时仅为3%)。中国有5亿家庭,最好的估计是每5000千万个家庭就有一套空置房屋,空置房屋占到了中国全国房屋总量的10%。

从这点上看,中国的房屋空置问题与美国次贷危机时的情况相比有类似的方面。

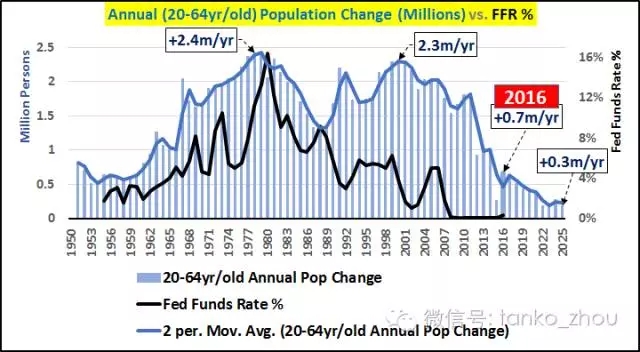

美国的次贷危机是因为人口增长减速所引发的。但是,尽管美国人口增长在放缓,但是人口仍然在增长。美联储决定用降息的方式来抵消成年人人口增长放缓的影响。下图显示的是到2025年,美国20-64岁人口年增长正在逐步放缓(这包括了所有的永久居民,合法的和不合法的)。

图:1950年至2025年,美国20-64岁成年人人口年变化(蓝色)和联邦基金利率(黑色)走势对比图。

从下图中可以看到,成年人人口增长的放缓速率是与美联储联邦基金利率和联邦政府债务相关联的。美联储联邦基金利率下跌至接近零的水平以及出现大量欺诈贷款的原因很简单,因为市场中支撑投机泡沫的潜在消费者人数在不断减少,特别是在美国的一线城市。

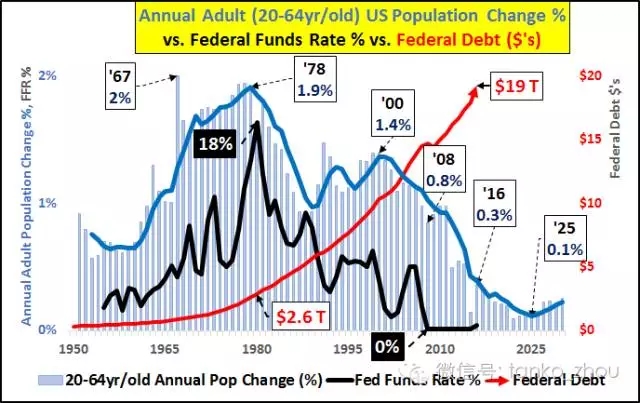

图:1950年至2025年,美国20-64岁成年人人口年变化(蓝色),联邦基金利率(黑色)和联邦政府债务(红色)走势对比图。

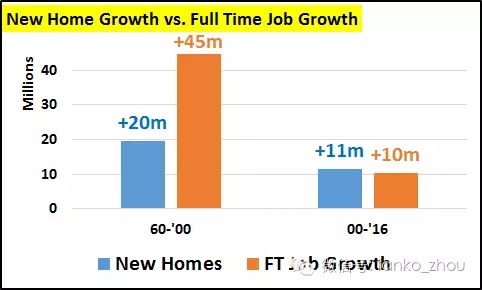

美国的新增就业岗位和新建房屋数量的本质开始发生变化。从之前2.5:1的比例开始倒转,因为自2000年开始,新建房屋数量要远远超过新增就业岗位。这进一步证明美国次贷危机是由于成年人人口减少引发的。

图:美国1960年至2000年,与2000年至2011年,新建房屋数量(蓝色)和新增就业岗位(黄色)对比图。

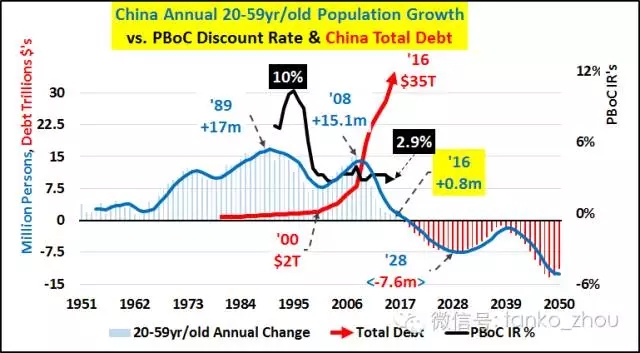

回到最大的泡沫带来了最大的做空标的的逻辑上。下图显示的是中国成年人人口年变化走势,中国央行贴现贷款利率和中国整体债务走势图。人口增长放缓的影响被贷款利率下滑带来的过度债务和资产泡沫所抵消。这是标准的中央银行的做事手段。

图:1951年至2050年,中国20-59岁成年人人口年增长率(蓝色),中国整体债务(红色)和中国央行贷款利率(黑色)走势对比图。

但是仅从这些数据上你还无法明白为什么中国是最大泡沫以及中国的房地产市场有着全球前所未有的最大的过度空置的库存。人口增长在经历繁荣之后开始下降。人口增长下降以及利率下跌最后通过债务激增来抵消人口减少的影响。

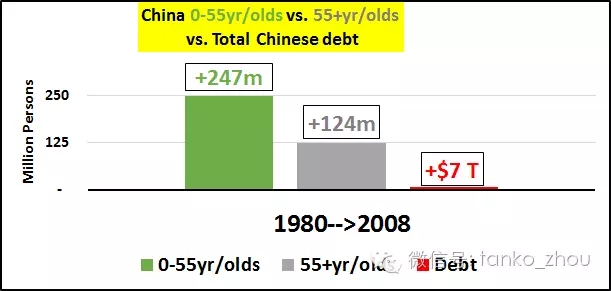

下图是1980年至2008年中国人口与债务变化对比图。7万亿美元债务中的5万亿美元是自2000年后开始积累的,而当时人口下降趋势开始变得越发明显。

图:1980年至2008年,中国0-55岁人口,55岁以上人口和整体债务增长指示图。0-55岁人口增加2.47亿,55岁以上人口增加1.24亿,债务增加7万亿美元。

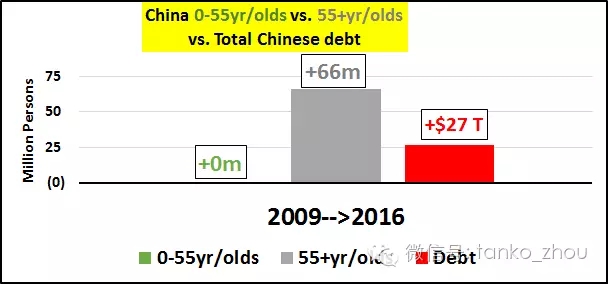

下图显示的是2008年以来,债务增长来抵消中国0-55岁成年人人口增长下滑的影响。

图:2009年至2016年,中国0-55岁人口,55岁以上人口和整体债务增长指示图。0-55岁人口没有增长,55岁以上人口增加6600万,债务增加27万亿美元。

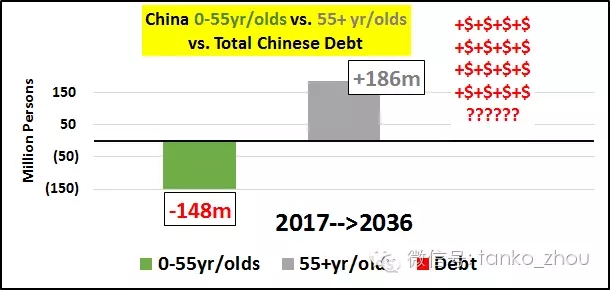

下图显示的是,未来20年,中国0-55岁成年人人口开始下滑,下滑幅度将超过20%。55岁以上的老年人人口同时将翻一倍,而且大部分老年人的年龄将超过65岁。中国每年平均会新增750万,年龄在0-55岁之间的成年人,但是大于55岁的老年人人口平均每年将会增加950万。中国同时还是个人口净迁出国。

图:20 17年至2016年,中国0-55岁人口,55岁以上人口和整体债务增长预测指示图。0-55岁人口减少1.48亿,55岁以上人口增加1.86亿,债务增加无法预测。

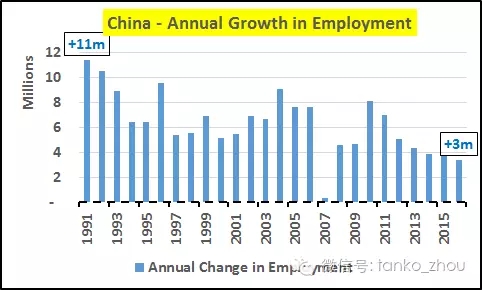

中国的退休年龄为60岁(女性为50-55岁)。富裕的,超过55岁的老年人(特别是超过65岁的老年人)手中持有大量的空置且具有投机性质的房屋。这些空置房屋本来应该通过租赁或是出售来供养这些老年人的晚年生活。但是美中不足的是,本来可以成为这些房屋租赁者或是购房者的人数却在下降,而老年人人数却在不断增加。根据世界银行的数据,中国就业率除以15岁以上中国年轻人人数低于中国的年新增就业岗位数。自1990年以来,中国年新增就业岗位以70%的速度下滑。这可能成为一个大问题。

图:1991年至2013年,中国就业年增长走势图。

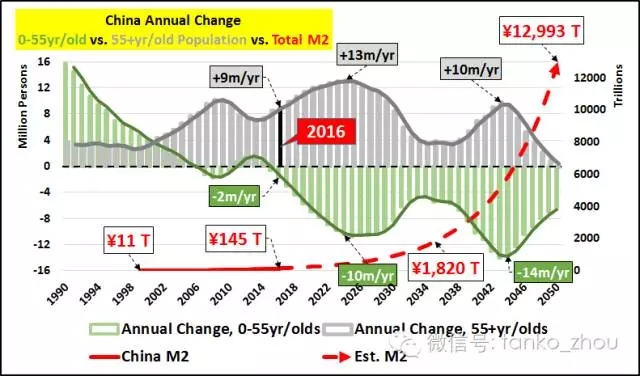

最后,下图显示的是1990年至2050年,中国0-55岁人口与55岁以上人口之间的差距,此外我还引入了M2货币供应的数据。1999年至2015年,中国M2货币供应量增加了1400%,相比之下美元供应只增加了260%,而同时中国0-55岁人口增长一直处在的放缓趋势中。现在0-55岁人口开始快速下滑。我们预计中国M2货币供应量和中国债务可能会在下个十年初受到冲击。

图:1990年至2050年,中国0-55岁人口年增长率(绿色),55以上人口年增长率(灰色),M2货币供应量(红色)和预期M2货币供应量走势对比图(红色箭头)。

所以,做空者在哪里?做空者可能不是房地产,或是建筑行业甚至是大宗商品的供应者。如果中国重蹈其他国家的覆辙,那么预计全球市场将涌入我们前所未见的巨量资金。为了消化所有的债务以及提供援助所需要的资金,人民币可能会大幅贬值。这会给全球宏观经济带来什么影响?自中国在2011年7月成为美国国债净卖出国之后,一些迹象就已经开始显现。(Oscar)

延伸阅读:高房价与低房贷之间是否存在悖论

作者 李迅雷 来源 李迅雷 ID: lixunlei0722

不久前写了一篇《中国房价还能涨多久》,文中提到了国内各大城市的房价与收入之比远高于发达国家,但同时,居民房贷余额占住宅总市值的比重却远低于发达国家,这两个数据之间是否存在悖论?本人的认为中国居民实际收入水平可能存在一定低估,故购房者对房贷的需求相对低些,同时,房价收入比存在一定程度上的高估。这一解释引来了不少争议。为此,本文再收集了一些数据,做进一步分析。

房价收入比过高结论不改

我曾在2012年估算过国内居民可支配收入究竟被低估了多少,结论有点吓人,如计算出2011年被低估7万多亿,这其中包含了灰色收入等。结论是否准确不得而知,但低估的事实恐怕不能否认。如这场旷日持久的反腐过程中,不断被爆出贪污几个亿的现金藏在家里的案件。又如,中国的个税规模只占整个税收收入的6%左右,还远低于出口退税额,反映出避税、漏税的比重不低。

但即便居民收入存在低估现象,似乎也不改房价收入比过高的结论。因为世界银行提出发达国家正常的房价收入比一般在1.8~5.5之间,而发展中国家合理的房价收入比则在3~6之间,比值越大,说明居民家庭对住房的支付能力越低。根据上海易居房地产研究院日前发布的《全国35个大中城市房价收入比排行榜》显示,2015年,剔除可售型保障性住房后,全国35个大中城市房价收入比均值为10.2,假设家庭收入平均低估了20%,房价收入比也要达到8.2。

尤其是深圳、上海和北京等一线城市更高,如深圳27.7,上海20.8,北京18.1,而厦门(16.6)、福州(14.7)、杭州(11.3)等东部二线城市也在赶超。相比之下,纽约的房价收入比大约为8左右、东京10、伦敦12、首尔7.7左右,虽然房价不比国内一线城市便宜,但人家的房价收入比要远低于中国。

当然,对于房价收入比过高的现象,还是要考虑到中国的特殊性。首先,这些年来,房价出现分化现象十分明显,主要是一线城市和东部二线城市出现房价大幅上涨,中西部地区房价整体涨幅不大,房价收入比也不算离谱。

其次,要考虑到这些年来中国人口的巨大流动性,从第六次人口普查的数据看,北京、上海和深圳是人口净流入占比最大的三大城市,导致了住房供不应求,使得房价收入比的参考意义不大。第三,中国的父母对子女买房资助的比例较高,这也没有体现在房价收入比中。第四,由于中国没有推行房产税,住房持有成本较低,这也是导致房价偏高的原因,就像股市不用缴纳资本利得税一样,中国的股价水平也是偏高的。

然而,上述这些理由可以解释房价收入比过高的部分原因,但没有揭示根本原因,我认为,根本原因在于国人过于看重房屋的投资和投机属性了,中国家庭把三分之二的资产都配置在房屋上了,全球好像找不到第二个国家或地区。难怪权威人士要呼吁,“房子是给人住的,这个定位不能偏离”。

房贷销售比偏低的时代或将过去

央行的《货币政策执行报告》中,每季度都会公布居民新增住房贷款数据,但遗憾的是,2010年之前则没有披露。但这就可以计算出近年来居民在购房中究竟有多少钱是借银行的,还有多少是自筹的。考虑到房地产交易不同于股票,一年内倒腾几次的占比很低,基本可以忽略。那么,用房贷销售比就大致可以反映居民购房的杠杆率。

数据显示,2010-2015年这六年中,居民房贷累计为8.65万亿,占全部房贷余额的54%,占六年累计住宅销售额的24.8%。可见,过去六年居民购房的杠杆率比较低,尤其是2011-12这两年,降至了15%,这与房地产的调控政策有关。

资料来源:央行、海通宏观于博提供

不过,2013年之后随着新一轮的经济刺激政策出台,居民购房的杠杆率开始上升,从2013年的23.1%升至2015年的34.7%。尤其是今年第一季度,新增房贷为9600亿,住房销售额为1.6万亿,杠杆率提高到60%。当然,由于第一季度的销售额通常只占全年的15%左右,故今年全年的买房杠杆率不会那么高,估计在36%左右,但还是呈现上升趋势。

总体来看,过去六年来的房贷规模变化,与国家的房地产政策和央行的货币政策有明显的相关性。尤其是从2015年下半年之后,随着股市出现暴跌,金融产品去杠杆,商品房成为实物投资的必选品种。国家为了稳增长而连续降准降息,太多的货币对应太少的资产,于是就导致了资产荒,房价出现上涨。

与发达国家相比,我国的购房的贷款占比确实不高,这是否表明国人的收入水平比较高呢?其实也不是,正如前面在讨论房价收入比过高问题时提到的根本原因,投资和投机性偏好导致了高房价,同时也使得居民家庭会把尽可能多的资金配置在房地产上,同时也推动了房价的上涨。而且,房价上涨的结果使得居民房贷余额在住宅总市值中的占比显得较低。

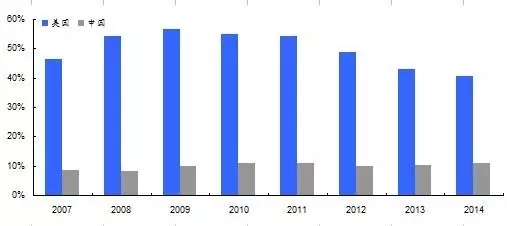

中美居民住房贷款余额/居民住房总市值

资料来源:海通房地产团队提供

图中显示,美国房贷占住宅总市值之比在2009年的时候上升到55%,这也是次贷危机的诱因,之后缓慢回落,但仍有40%左右。但中国基本维持在10%左右的水平,说明中国房价尽管高,但银行的房贷资产风险很低,这也是为何中国的房贷坏账率很低的原因。当然,这一比例只是反映了存量比,过去三年房贷规模大幅上升,增速大大超过房价的涨幅,因此,银行房贷的新增部分存在一定风险。

不是悖论却是两难

从以上分析中,大致可以得出一些结论:房价收入比尽管高,但考虑到居民可支配收入总额被低估(尤其是高收入群体被低估)因素、房产持有成本较低、中国处于人口迁徙高峰期等因素,房价收入比高的现象有其合理的方面。至于房贷/销售比偏低的现象,与房地产市场早期的金融意识不强,且以投资为主的购房结构有关,2013年之后房贷/销售比有所回升,反映了房地产步入到消费时代。因此,看似的悖论其实并不存在。

据说今年前四个月,京、沪、深等一线城市二手房成交面积约为新房的两倍以上,南京、福州等二线城市二手房交易活跃度也超过了新房,这反映了居民刚需购房或改善型购房群体占比的上升。且这部分群体应以中产为主,对于房贷的需求较大。这也可以解释2015-16年为何居民住房贷款大幅上升的原因。

从这轮房价上涨过程中,确实存在投资型住户卖房、刚需和改善型居民购房这样的总趋势,实质上也反映了居民住房消费加杠杆的倾向,与过去温州炒房团等的投资加杠杆有本质的不同。然而,带有超前消费特征的刚需之所以造成超大的销售量,除了受到国家鼓励买房政策(降低首付比例)刺激,担心房价再涨而不得不买房之外,还有货币超发之下资产荒的因素,这也导致了普通老百姓居住成本的大幅攀升。如果真是超前消费,则对今后房地产市场的持续繁荣是不利的。

如果说这轮房价上涨是以刚需和改善为主导的消费行为促使,那么,它同时也是投资客们的丰厚获利之后的变现过程。房价的上涨推动了各行各业的发展,既有利于改善产能过剩问题,有利于保持经济的较快增长。但另一方面,房价的持续上涨又在不断加大爆发危机的风险,因为大类资产价格一旦下跌,几乎是没有可以软着陆的案例。A股市场就是一个很典型的例证:股价大涨之后,出现大跌,为了维稳,国家队资金入市,注册制延后,IPO受到严格限制,但仍然不改市场的疲弱走势。

对于房地产的政策调控而言,确实面临两难选择。如果为了抑制房价继续上涨,此刻推出房产税,效果一定明显,但表面看是防患于未然,而市场对此的解读一定是“砸盘”,或导致房地产行业的崩溃。如果通过多种举措来维持目前房价水平,估计要持续走成L型也很难。而且,越往后,人口越老龄化,流动人口越少,调控难度越大。

在当今经济增速放缓,债务负债加重的背景下,大家更需要关注住房销售收入和收入流向的变化,因为这些数据会影响到投资增速,进而影响到经济和金融市场。

每日精彩,欢迎扫描二维码关注期乐会微信公众平台。

感谢作者辛苦创作,部分文章若涉及版权问题,敬请联系我们。

纠错、投稿、商务合作等请联系邮箱:287472878@qq.com