6月3日,人民币对美元汇率中间价报6.5793,较上一个交易日下跌105个基点,本周人民币对美元汇率中间价累计下跌303个基点。在岸和离岸市场昨日也随中间价出现了不同程度的下跌,截至目前,在岸人民币汇率报6.5850,较上一个交易日下跌58个基点,离岸市场人民币汇率报6.5936,较上一个交易日下跌66个基点,两岸汇差为86个基点。

5月人民币对美元贬值1.6%,人民币出现自去年8月贬值以来最大单月跌幅,与此同时中国央行否认放弃以市场为导向的汇率改革。

这一次的人民币贬值,不同于2015年8月那次,上次贬值每日千点幅度,一泻千里,金融市场几乎崩溃。而这次贬值幅度不大,但连续贬值,时间一长,反而创下了贬值新记录。

美元加息导致人民币贬值

市场上关于人民币贬值的各种声音呼之欲出,有分析称,并非央行在主动引导人民币贬值,其贬值行情只是在美元强势背景下的正常反应,谈不上央行的阴谋。

人民币重回贬值通道并创下新低,最主要的原因是美国预期加息的升温。

随着美联储加息预期升温,人民币持续走弱。但相比于近期人民币中间价的大幅波动,两岸人民币兑美元即期汇率反应则相对平淡,境内外汇差连续维持在低位。上周,继5月19日一次性下调315个基点后,人民币兑美元中间价25日再次下调225个基点至6.5693,创2011年3月来新低。25日当天,在岸人民币兑美元截至16:30收盘,报6.5620,跌53个基点,跌幅相对较小。此后两日人民币中间价连续反弹,缩窄一周跌幅。

机构普遍认为,这一现象反映出人民币汇率交易更加趋向市场化,人民币中间价定价机制更加透明,而这有助于稳定市场预期,平滑人民币汇率波动。中国银行国际金融研究所研究员赵雪情表示,不同于2015年8月新汇改以及2016年初的市场恐慌震荡,本次人民币贬值基本符合市场预期,预计汇率贬值空间总体有限,波幅可控。

“恶魔之手”的诱导

从2009年开始,一个深藏不漏的“恶魔之手”诱导着人民币不断升值,又在经济下行之际,为人民币贬值埋下了可怕的伏笔。

有个异常现象揭示了一个惊人真相,实体经济企业在国内抵押一部分人民币,获得全额的美元信用证,相当于获得了金融杠杆。企业的海外子公司凭借母公司在国内银行开出的美元信用证担保,从海外银行获得短期美元贸易贷款。然后海外子公司把获得的美元资金以各种方式汇入国内,提供给母公司在国内投资获利。

这还只是一个企业而已。据数据统计,这种套利的资金竟然高达一万多亿美元。更为危险的是,这一万多亿套利资金,有高达70%是一年以内的短期贷款,必须不断的滚动续借。

现在中国经济下行,仅靠做实体经济,回报越来越低,再加上外资跑路,靠贸易顺差已经无法抵消资本外逃的压力。一万多亿美元不是小数目,大约占外储的三分之一。也就是说外储里约有三分之一是套利热钱,一有风吹草动,不得不走。

一旦人民币开始贬值,这一万多亿美元的套利资金面临着惨重之灾。

首先,预计美国9月加息是大概率事件,将带动美元回升,海外美元贷款利息必然上涨,外资出逃速度会更快了。

其次,中国的投资理财的回报率越来越低。这样一来套利者必须逃离。

分析人士认为,就短期而言:一方面美元反弹持续性尚待观察。另一方面,虽然市场对人民币贬值及资本加速外流的担忧再度增强但市场对人民币贬值还未形成一致预期,预计人民币对美元不会再现年初的恐慌性贬值情况。

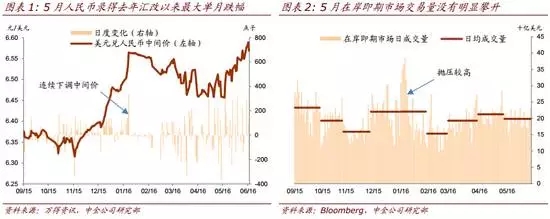

人民币录得去年8月汇改以来的最大月度跌幅,但此次市场表现似乎不那么紧张。5月人民币对美元累计贬值1.5%,月底中间价跌至5年多来低点(图表1)。

这些背后的关键驱动因素是美联储加息预期升温。此轮贬值可能令人联想起年初的情形。当时人民币在开年两周累计贬值1.4% 。然而,此次相比年初,

人民币抛压不高。新年第一周,在岸即期市场日均交易量高达346亿美元,为去年8月以来的新高(图表2)。相反,5月外汇交易量并没有明显攀升,日均成交198亿美元,而4月日均为212亿美元,3月为193亿美元。

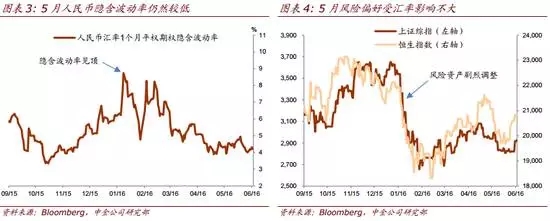

人民币隐含波动率较低。汇改以来,人民币汇率1个月平权期权隐含波动率于1月见顶,而5月以来大体处于低位(图表3)。这显示市场情绪相对缓和。

风险偏好受抑制程度不大。新年前两周,上证综指累计下跌18.0%,沪深300四次熔断,而恒生指数也下跌10.9%(图表4)。与此同时,港币意外走弱,于1月14~15日遭受1992年以来最大双日跌幅。相反,5月最后两周上证综指和恒生指数分别上涨2.6%和3.5%。风险资产价格似乎受人民币波动的影响不多。

为何市场对这轮人民币贬值没那么紧张?

市场之所以对近期人民币汇率波动反应不那么剧烈,主要有以下几方面原因:

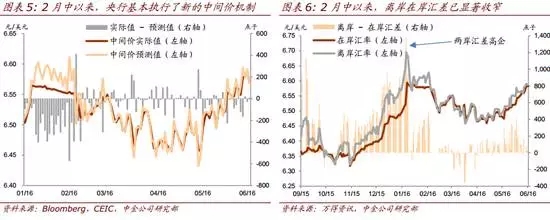

中间价形成机制非常透明。央行已明确人民币中间价遵循“收盘汇率 + 一篮子货币汇率变化”的形成机制。在新框架下,实际中间价对机制定价的任何偏离都会引起市场注意,连续的同向偏离会显示央行引导汇率走向的意图(图表5)。

市场了解人民币波动是以美元相对一篮子货币的强弱为锚,因此是有界限的。在中间价形成机制更透明的情况下,市场可以容忍并适应更大的汇率波动,而不至于恐慌。这是与年初最大的不同;当时由于对市场反应估计不足,央行在没有清晰汇率锚的情况下急于向肮脏浮动机制过渡,中间价连续下调被市场解读为央行有意放任人民币贬值,从而引发激烈反应。

资本流出压力有所缓解。

1)企业部门已经偿还了部分外债。去年下半年,中国外币外债减少969亿美元;这一趋势今年以来应该还在继续。与未套保外债相关的风险应已显著下降。

2)外汇储备显示了一定的韧劲。得益于弱势美元给非美元储备资产带来的正向估值效应,3月和4月外汇储备出现反弹。这表明,像1月那样近千亿美元的月降幅不会一直持续。即便去掉估值效应,外汇流出节奏也是放缓的。

3)监管部门加强了对跨境资本流动的管理。一方面,强化了现行资本管制措施的执行,包括贸易项下的隐性流出。另一方面,引入了新的宏观审慎措施以合理管控与资本流动相关的金融风险;对离岸人民币存款征收准备金就是一个例子。

个人换汇不再是市场压力。年初个人5万美元的换汇额度刷新后,预期人民币进一步贬值的居民纷纷买入美元。一旦个人开始集中购汇,机构参与者就更加担心外储充足度并增加购汇力度。这一循环已被打破,因为:

1)随着人民币后续走强,不少购汇者一度蒙受了损失,个人换汇需求趋于理性;

2)对人民币仍持悲观看法的另一些居民则可能已经用掉了今年的换汇额度。

离岸市场已不构成人民币稳定的挑战。1月,高企的离岸在岸汇差引发了大量跨境套利活动,给央行稳汇率的努力带来了不小的挑战。

较弱的离岸汇率往往被看作是市场均衡价格,被视为是在没有央行支撑情况下在岸人民币的潜在汇率,从而进一步强化贬值预期。

随着央行干预离岸市场、对跨境套利加强监管(如收紧跨境人民币资金池业务、对离岸人民币存款征收准备金等),两地汇差已显著收窄。5月大部分时间里汇差均小于400点子(相当于汇率的0.6%),与年初第一周平均高于1,100点子的情况(相当于汇率的1.7%)形成鲜明对比。

美联储下次加息将是对新的人民币汇率机制一次真正的考验。鉴于美元走强带来的负向估值效应,我们预计5月外储将减少450亿美元。

这可能超出部分市场参与者预期,增加人民币贬值压力。若美元因美联储加息继续走强,人民币随之贬值;当贬值达到一定幅度,市场有可能再次陷入紧张状态,担心央行能否会继续执行现行汇率机制。只有当新机制经受住未来这轮考验,它才能建立起可信度,成为市场预期有效的自动稳定器。

来源:期乐会综合自新浪财经意见领袖(kopleader),岭峰资本(DimensionsCapital)、观察者网、天天说钱(liuxb0929)

作者:中金首席经济学家 梁红

每日精彩,欢迎扫描二维码关注期乐会微信公众平台。

感谢作者辛苦创作,部分文章若涉及版权问题,敬请联系我们。

纠错、投稿、商务合作等请联系邮箱:287472878@qq.com